中心思想

业绩驱动与结构优化

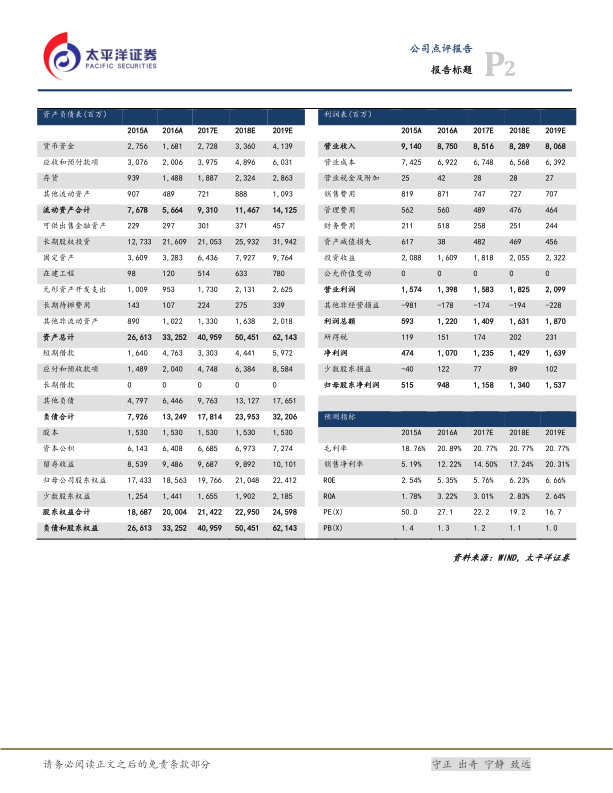

辽宁成大在2017年上半年展现出强劲的业绩增长态势,核心驱动力在于大宗商贸业务的成功扭亏为盈以及投资收益的显著贡献。报告期内,公司营业收入同比激增68%至64亿元人民币,归属于上市公司股东的净利润也实现了20%的稳健增长,达到8.7亿元人民币。这一表现不仅彰显了公司在多业务板块的协同效应,更体现了其在市场环境变化中抓住机遇、优化经营的能力。尽管能源业务面临亏损压力,且参股的中华保险净利润有所下滑,但公司通过积极调整资产结构,如传统业务减亏和能源资产待售,持续提升整体运营效率和资产质量。

估值潜力与投资建议

本报告认为,辽宁成大当前的市场估值长期处于偏低水平,未能充分反映其多元化业务布局和强大的金融资产价值。公司持有稀缺的证券保险全牌照,其参股的广发证券表现卓越,为公司贡献了可观的投资收益。随着新股东特华投资的溢价收购,市场对公司未来发展前景的预期被进一步激活,有望催化公司价值的重新评估。基于对公司基本面趋好、资产结构持续优化以及未来发展可能迎来重大突破的判断,本报告维持对辽宁成大的“买入”评级,并设定目标价为22.79元人民币,预示着公司股价存在显著的上涨空间。

主要内容

2017年半年度业绩概览

- 营收与净利双双实现显著增长: 辽宁成大于2017年上半年发布了亮眼的半年度报告。报告期内,公司实现营业收入64亿元人民币,相较去年同期实现了高达68%的惊人增长,这一数据远超市场预期,充分展现了公司业务扩张的强劲势头。与此同时,归属于上市公司股东的净利润也达到了8.7亿元人民币,同比增长20%,显示出公司在营收大幅增长的同时,盈利能力也得到了有效提升。基本每股收益为0.5673元,为股东带来了实实在在的回报。

- 多重因素驱动业绩增长: 营收的显著提升主要得益于两大核心板块的强劲表现:一是大宗商贸板块收入的激增,二是生物制药板块的稳健增长。在净利润方面,增长的主要动力则来源于多方面的投资收益,包括家乐福股权转让带来的收益、参股广发证券的投资收益,以及生物制药板块自身的内生增长。这些多元化的盈利来源共同支撑了公司整体业绩的稳健增长。

- 挑战与机遇并存的经营环境: 尽管整体业绩表现出色,公司在报告期内也面临一些挑战。具体而言,能源业务出现了亏损,且参股公司中华保险的净利润有所下滑。然而,这些负面因素并未阻碍公司整体净利润的稳健增长,这

微信扫一扫-立即使用

微信扫一扫-立即使用