中心思想

业绩超预期与盈利能力显著提升

柳药股份2018年业绩快报显示,公司营收和归母净利润均实现超预期增长,分别达到117.15亿元和5.26亿元,同比增幅分别为24%和31.12%。同时,公司盈利能力显著提升,净利率由2017年的4.25%提高至2018年的4.49%,主要得益于市场份额的扩大、议价能力的增强以及高毛利业务板块的强劲贡献。

市场份额扩大与高毛利业务驱动增长

公司通过深耕广西市场,扩大了在配送、零售、医疗器械和中药饮片等多个业务领域的市场份额。特别是高毛利业务板块,如DTP药店、医疗器械和中药饮片工业,均实现快速增长,有效优化了公司的产品结构和盈利模式。此外,对万通制药的收购进一步强化了公司的产品组合和市场协同效应,为未来业绩持续增长奠定了基础。

主要内容

2018年业绩表现与盈利结构优化

2018年业绩快报概览

柳药股份于2019年2月20日发布2018年业绩快报,全年实现营业收入117.15亿元,同比增长24%;实现归属于母公司所有者的净利润5.26亿元,同比增长31.12%;实现扣除非经常性损益的净利润5.27亿元,同比增长31.05%;每股收益(EPS)为2.03元。公司业绩增长略超市场此前23%的收入增速和29%的利润增速预期。

盈利能力提升与市场份额扩大

从盈利能力来看,公司2018年全年净利率达到4.49%,较2017年的4.25%提升了0.24个百分点,显示出明显的上升趋势。这主要归因于公司市场份额的进一步扩大,从而提升了议价能力,以及其他高毛利板块对整体利润的贡献加大。分季度数据显示,公司Q1/Q2/Q3/Q4的归母净利润同比增速分别为35.27%、31.68%、38.26%、21.23%,季度间表现平稳,但下半年增速略低于上半年,主要系2017年下半年“两票制”在广西5个地级市执行带来高基数效应。第四季度收入增长得益于万通制药并表贡献,而利润增速低于前三季度,则主要由于通常情况下第四季度费用计提较为集中。

高毛利业务板块发力

公司在多个高毛利业务板块均取得显著进展:

- 配送业务: 通过供应链延伸服务和市场拓展,保持了医院销售业务的稳健增长。

- 零售业务: 公司零售药店规模持续扩大,DTP(Direct To Patient)药店业务持续发力,推动零售业务保持较快增长。

- 品种结构优化: 医疗器械和中药饮片的销售规模增长较快,有效优化了公司的品种结构。

- 工业板块: 公司中药饮片生产业务的产能和产值大幅提升,全年收入预计突破1亿元。

- 收购万通制药: 公司收购了广西中药知名企业万通制药60%股权,万通原有核心管理和技术团队得以保留,协同效应明显。此次收购不仅改善了公司的产品结构,缓解了现金流压力,万通制药也将借助柳药股份强大的渠道和终端资源提升市场占有率,实现互利共赢。

核心竞争力与业务协同效应

深耕广西市场与核心竞争力

柳药股份在广西市场占有率达到20%,业务涵盖医院纯销、第三终端、商业调拨、器械、IVD集采、零售药店、工业(中药饮片、普药)等全产业链。公司深耕广西市场,已与区内100%的三级医院和90%以上的二级医院建立了良好的合作关系。通过医院供应链管理项目,公司换取了区内15-20家三甲医院和30-50家二甲医院的药械优先或独家配送权。这种广泛、扎实、稳定的下游医院资源是柳药股份的核心竞争力。

“两票制”与新标执行下的市场优势

公司的核心竞争力使其在“两票制”推行和新标切换时,能够比其他竞争对手更快地抢占市场份额。更重要的是,这一优势还能助力公司的零售、IVD(体外诊断)、工业等板块迅速释放业绩,形成强大的市场整合效应。

批零一体、工商联动协同效应

柳药股份通过“批零一体、工商联动”的协同效应,使得公司业绩保持25%-30%以上的增长。这种业务结构的优化不仅带来了净利率的提升,还缓解了现金流压力。报告认为,柳药股份是商业板块中被低估和忽视的优质成长标的。

盈利预测与风险提示

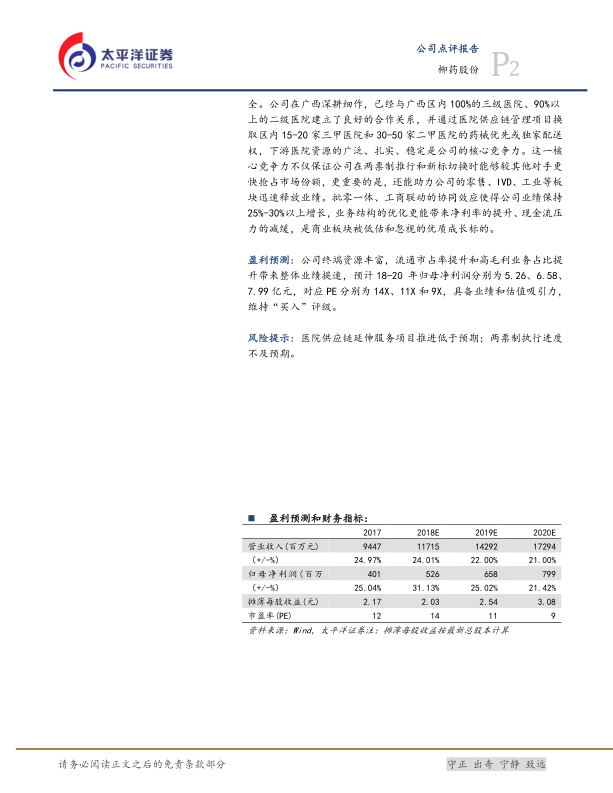

基于公司丰富的终端资源、流通市占率的提升以及高毛利业务占比的增加,预计2018-2020年归母净利润分别为5.26亿元、6.58亿元和7.99亿元,对应市盈率(PE)分别为14倍、11倍和9倍,具备业绩和估值吸引力,因此维持“买入”评级。

同时,报告提示了潜在风险,包括医院供应链延伸服务项目推进低于预期,以及“两票制”执行进度不及预期。

总结

柳药股份2018年业绩表现亮眼,营收和净利润均实现超预期增长,主要得益于其在广西市场份额的持续扩大、议价能力的提升以及高毛利业务板块的强劲贡献。公司通过深耕广西市场,建立了覆盖全产业链的业务布局和广泛稳定的下游医院资源,形成了独特的批零一体、工商联动的核心竞争力。在“两票制”和新标执行的行业背景下,柳药股份凭借其核心优势,不仅能快速抢占市场份额,还能有效驱动零售、IVD和工业等高毛利业务的业绩释放,从而持续优化盈利结构,提升净利率。展望未来,公司预计将保持稳健的业绩增长,具备显著的业绩和估值吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用