中心思想

业绩稳健增长与多元化布局成效显著

柳药股份在2018年实现了营收和净利润的快速增长,主要得益于其医药批发、零售和工业三大业务板块的协同发展。公司通过深化区域市场整合,优化商业板块结构,并积极布局上游医药工业,展现出强劲的盈利能力和增长潜力。

区域龙头地位巩固与估值优势凸显

作为广西区域的医药商业龙头,柳药股份在“两票制”等政策环境下,持续巩固其市场地位,并通过“批零一体化”战略加速零售药店布局。同时,公司通过产品结构优化和供应链增值服务提升毛利率,且当前估值低于行业中位数,具备显著的投资价值。

主要内容

2018年财务表现与业务概览

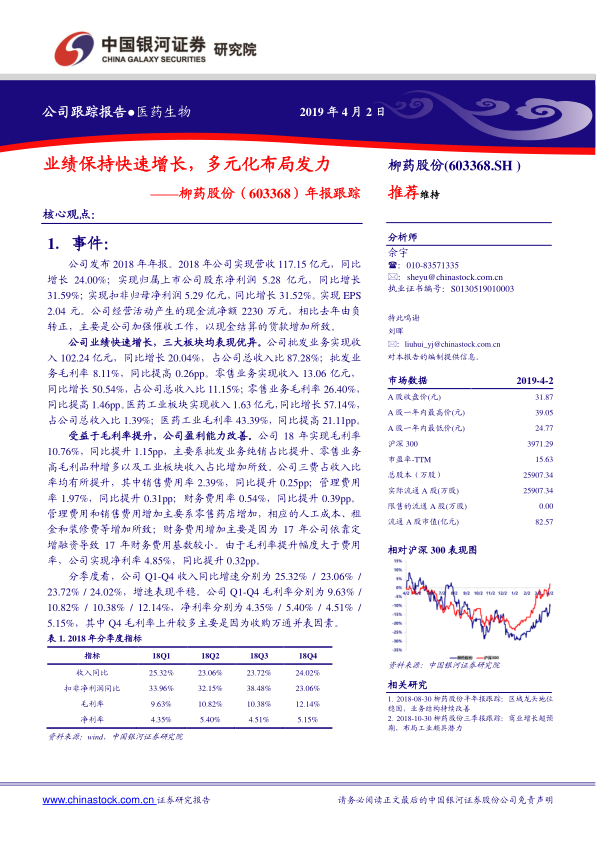

柳药股份在2018年实现了显著的财务增长。公司全年营收达到117.15亿元,同比增长24.00%;归属上市公司股东净利润为5.28亿元,同比增长31.59%;扣非归母净利润为5.29亿元,同比增长31.52%。每股收益(EPS)为2.04元。经营活动产生的现金流净额由负转正至2230万元,主要得益于公司加强催收工作和现金结算货款的增加。

公司三大业务板块均表现优异:

- 批发业务:实现收入102.24亿元,同比增长20.04%,占总收入的87.28%;毛利率为8.11%,同比提升0.26个百分点。

- 零售业务:实现收入13.06亿元,同比增长50.54%,占总收入的11.15%;毛利率为26.40%,同比提升1.46个百分点。

- 医药工业板块:实现收入1.63亿元,同比增长57.14%,占总收入的1.39%;毛利率高达43.39%,同比大幅提升21.11个百分点。

受益于毛利率的整体提升,公司盈利能力得到改善,毛利率达到10.76%,同比提升1.15个百分点。尽管销售费用率(2.39%)、管理费用率(1.97%)和财务费用率(0.54%)均有所提升,但由于毛利率提升幅度更大,公司净利率仍提升0.32个百分点至4.85%。从季度数据看,公司收入增速保持平稳,毛利率和净利率在第四季度因收购万通并表因素有明显上升。

商业板块区域整合与盈利能力优化

区域龙头地位持续巩固

柳药股份作为广西区域的医药批发和零售龙头,在行业集中度提升的大环境下展现出强大的竞争优势。公司商业板块全年收入同比增长24%,显著高于医药商业全行业水平。在“两票制”政策的整合压力下,公司持续整合广西批发市场,目前已与广西区内100%的三级医院和90%以上的二级医院建立了业务关系,基本实现了自治区内中高端医院的全覆盖。

零售业务方面,受益于药店连锁化趋势和公司“批零一体化”优势,公司零售业务发展迅速。截至2018年末,公司拥有443家药店,全年新增173家,并计划在2019年增加约150家。公司旗下的桂中大药房在全国药品零售连锁百强企业中名列第27位。此外,公司还积极发展DTP药房、院边店和电子商务等创新模式。

商业板块结构优化与盈利能力改善

批发业务结构持续优化,毛利率提升明显。受益于“两票制”,低毛利的调拨业务逐渐被高毛利的直销业务替代。2018年,医院直销业务实现收入88.6亿元,同比增长24%;调拨业务实现收入6.2亿元,同比下滑27%,直销业务的替代效应显著。批发业务毛利率提升至8.11%。从产品结构看,毛利率较高的器械业务增长较快,器械业务收入约4.5亿元,同比增长55.8%,其毛利率为13.34%,高于药品业务毛利率10.49%。公司还积极拓展供应链增值服务,进一步增强盈利能力。

零售业务布局加快,DTP药房业务发展迅速。公司零售业务全资子公司桂中大药房直营门店数量和营业收入均保持高速增长,2018年药品零售业务同比增长50.54%。公司零售业务毛利率达到26.40%,尽管DTP药房处方药毛利率偏低,但得益于公司加强品类管理和结构调整,中药饮片增长较快,零售毛利率仍同比提升1.46个百分点。零售业务占总收入比例的提升,进一步增强了公司的整体盈利能力。

多元化布局与医药工业增长潜力

医药工业板块成为新增长点

柳药股份积极涉足上游医药工业,培育新的利润增长点。报告期内,公司仙茱中药科技饮片实现营业收入1.13亿元,净利润1366.87万元,分别同比增长133.91%和187.74%。公司还完成了对万通制药60%股权的收购,2018年万通制药实现营业收入1.65亿元,同比增长33.51%,其中并表贡献收入约5000多万元;实现净利润8639.36万元,同比增长31.56%。此外,公司与广西医科大学制药厂合资建设的医大仙晟药品生产项目已开始试生产。公司凭借下游渠道优势,有望迅速推广医药工业产品,产业链上下游协同优势明显,预计工业板块将成为颇具潜力的新增长点。

拓展IVD市场与估值优势

公司通过与上海润达医疗科技股份有限公司共同投资设立广西柳润医疗科技有限公司,积极开发IVD(体外诊断)市场,共同推进区内检验试剂业务。

截至2019年4月2日,柳药股份的市盈率(TTM)为15.63倍,低于申万三级行业医药商业市盈率(TTM)中位数23.16倍。考虑到公司产品结构优化、盈利能力增强以及医药工业的巨大增长潜力,公司当前估值被认为偏低,具有投资价值。

此外,国家政策环境对医药商业有利。一方面,“两票制”执行完毕,其负面影响已消除,行业业绩增长已达拐点。另一方面,集中带量采购政策强调保证企业回款速度,有望缓解长期困扰医药商业的资金压力问题,改善行业经营环境。作为质地优良的区域龙头,柳药股份更具投资价值。

投资建议与风险提示

基于公司优异的业绩表现和未来的发展前景,报告维持“推荐”评级。主要看好以下几点:

- 区域市场整合前景:公司凭借广西区域优势,在“两票制”下整合批发市场,并利用与医院的良好关系及“批零一体化”优势大力拓展连锁药店布局。

- 业务结构优化提升盈利能力:批发业务受益于“两票制”向高毛利直销业务转变,高毛利器械业务增长迅速;零售业务通过品类管理(中药饮片比例增加)提升毛利率。

- 工业领域布局潜力:仙茱中药科技饮片产能大幅提升,完成对万通制药的收购,医药工业产品有望借助公司全产业链布局优势快速放量。

报告预测公司2019-2021年归母净利润分别为6.94亿元、9.06亿元和11.79亿元,对应EPS分别为2.68元、3.50元和4.55元,对应PE分别为11.89倍、9.12倍和7.00倍。

风险提示包括批发市场整合不及预期、连锁药店布局不及预期以及工业产品放量不及预期。

总结

柳药股份在2018年实现了营收和净利润的强劲增长,主要得益于其医药批发、零售和工业三大业务板块的协同发展。公司作为广西区域的医药商业龙头,通过深化市场整合、优化商业板块结构(如批发业务向高毛利直销转型、零售业务加速布局和品类管理),显著提升了盈利能力。同时,公司积极布局上游医药工业,通过仙茱中药科技饮片和收购万通制药等举措,培育了新的利润增长点。报告指出,公司当前估值相对偏低,且受益于“两票制”政策影响消除和集中带量采购政策对回款的强调,医药商业政策环境改善,进一步凸显了公司的投资价值。基于对公司未来业绩将保持高速增长的预期,报告维持“推荐”评级,并提供了2019-2021年的盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用