中心思想

业绩强劲增长与盈利能力提升

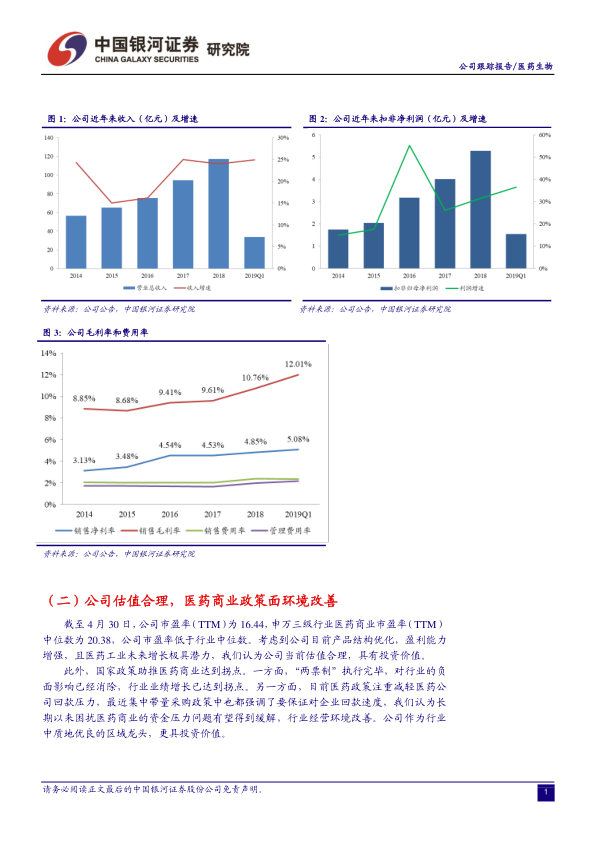

本报告核心观点指出,柳药股份在2019年第一季度实现了营收和净利润的快速增长,其中营收同比增长24.89%达到33.86亿元,归母净利润同比增长41.68%达到1.60亿元。这一显著增长主要得益于公司零售业务的快速扩张以及工业板块业绩的释放。同时,公司毛利率大幅提升2.38个百分点至12.01%,净利率提升0.73个百分点至5.08%,显示出盈利能力的明显改善,这主要归因于高毛利零售业务占比的增加和高毛利工业产品的放量。

估值合理与政策利好驱动

报告认为,截至2019年4月30日,柳药股份的市盈率(TTM)为16.44倍,低于申万三级行业医药商业中位数20.38倍,估值处于合理区间,具备投资价值。此外,医药商业政策环境持续改善,“两票制”负面影响消除,行业业绩增长迎来拐点;集中带量采购政策强调回款速度,有望缓解医药商业长期面临的资金压力。作为区域龙头企业,公司有望在政策利好下进一步巩固市场地位并实现业务增长。

主要内容

公司业绩与盈利能力分析

业绩快速增长驱动因素

柳药股份2019年第一季度实现营收33.86亿元,同比增长24.89%;归属上市公司股东净利润1.60亿元,同比增长41.68%;扣非归母净利润1.55亿元,同比增长36.56%。每股收益(EPS)为0.62元。经营活动产生的现金流净额为-3.05亿元,较去年同期的-8.34亿元有明显改善。管理费用同比增长74.61%至7354.38万元,占收入比例提升0.62个百分点至2.17%,主要系零售药店租金及装修费摊销增加所致。公司收入的快速增长主要得益于零售业务的较快增长以及工业板块布局业绩的快速释放。作为广西区域商业龙头,公司凭借批零一体化优势,零售业务有望保持较快增长,同时工业板块有望借助公司商业营销网络实现业绩爆发式增长。

盈利能力显著提升

公司一季度毛利率达到12.01%,同比提升2.38个百分点;净利率达到5.08%,同比提升0.73个百分点。尽管费用率有所上升,但受益于毛利率的大幅提升,公司盈利能力得到明显改善。毛利率大幅提升的主要原因在于高毛利的零售业务占比增大以及高毛利的工业产品大幅放量。此外,公司业务结构也逐渐改善,批发业务中纯销占比增加以及产品结构优化调整,均有助于提高毛利率。

估值与政策环境展望

合理估值与投资价值

截至2019年4月30日,柳药股份的市盈率(TTM)为16.44倍,低于申万三级行业医药商业市盈率(TTM)中位数20.38倍。考虑到公司目前产品结构优化、盈利能力增强,且医药工业未来增长潜力巨大,报告认为公司当前估值合理,具有投资价值。

医药商业政策利好

国家政策正在助推医药商业达到拐点。一方面,“两票制”已执行完毕,其对行业的负面影响已消除,行业业绩增长已达到拐点。另一方面,当前医药政策注重减轻医药公司回款压力,近期集中带量采购政策也强调要保证对企业的回款速度。报告认为,长期以来困扰医药商业的资金压力问题有望得到缓解,行业经营环境将得到改善。作为行业中质地优良的区域龙头,柳药股份更具投资价值。

投资建议与风险提示

核心投资逻辑

报告对柳药股份的未来发展前景持乐观态度,并维持“推荐”评级。核心投资逻辑包括:

- 区域龙头地位整合市场: 公司凭借在广西的区域优势,在“两票制”等政策下有望整合批发市场,并利用与医院的良好关系及“批零一体化”优势大力拓展连锁药店布局。

- 业务结构优化提升盈利: “两票制”助力公司批发业务更多转变为毛利较高的直销业务,同时高毛利的零售业务和工业板块占比逐渐提高,将持续推动盈利能力提升。

- 工业领域布局快速放量: 公司医药工业产品有望借助公司全产业链布局优势实现快速放量。

基于以上判断,报告预测公司2019-2021年归母净利润分别为6.94亿元、9.06亿元和11.79亿元,对应EPS分别为2.68元、3.50元和4.55元,对应PE分别为13.63倍、10.45倍和8.02倍。

潜在风险因素

报告提示了以下潜在风险:

- 批发市场整合不及预期。

- 连锁药店布局不及预期。

- 工业产品放量不及预期。

总结

柳药股份在2019年第一季度展现出强劲的业绩增长势头,营收和净利润均实现快速增长,且盈利能力显著提升,主要得益于零售业务扩张和工业板块放量带来的高毛利贡献。公司当前估值合理,并受益于“两票制”负面影响消除和集中带量采购政策改善回款环境等医药商业政策利好。报告维持“推荐”评级,看好公司凭借区域龙头地位整合市场、优化业务结构提升盈利以及工业产品快速放量的未来发展前景,但同时提示了批发市场整合、连锁药店布局及工业产品放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用