柳药集团(603368)

事件:公司发布2024年半年度报告,2024H1公司实现营业收入106.42亿元(yoy+2.88%),实现归母净利润4.64亿元(yoy+4.79%),扣非归母净利润4.56亿元(yoy+4.27%),经营现金流净额为0.5亿元(自2014年以来首次中期经营现金流净额为正)。

点评:

医药批发:高质量运营策略推动净利率&现金流双优化。①24H1公司医药批发业务收入约84.38亿元(yoy-0.04%),医药批发板块归母净利润为2.95亿元(yoy+3.31%)。24H1集采常态化落地、医保按病种付费(DRGs)扩面执行、行业合规监管趋严,行业环境及政策的变化对医院端用药量和用药结构均有所影响,公司在此环境背景下仍坚持高质量经营,营收端实现基本持平,利润端实现稳步增长(24H1医药批发净利率提升约0.11个百分点)。此外,24H1公司加大力度清理超期欠款,缩短回款周期,24H1经营现金流净额为0.5亿元,实现自2014年上市以来首次中期经营现金流净额为正。②在药品批发方面,24H1公司在第九批国家带量集采中实现点配率超过97%,在河南省牵头十九省省际联盟集中带量采购、江西十六省联盟药品集中采购、广东易短缺和急抢救药联盟集中带量采购等广西跟采的集采项目中实现点配率达100%。此外,24H1公司新增上游供应商211家,新增独家代理品种28个,引进新药品种56个,包含用于肺癌、阿尔兹海默症、银屑病等多款重磅新品。③在器械批发方面,截至24H1公司已与区内超过35家核心医疗机构开展器械耗材SPD项目合作,24H1公司医疗器械实现营业收入12.31亿元(yoy+15.05%)。

医药零售:专业化药房表现突出,加盟业务&“互联网+”或有新增量。①24H1公司医药零售业务收入约15.86亿元(yoy+18.29%),医药零售业务归母净利润约0.69亿元(yoy+8.82%)。24H1公司继续坚持“探索专业化服务、打造专业化药房”的发展模式,营收端增速亮眼。②公司发展加盟业务以加持零售业务。24H1公司在自建门店的同时着力发展加盟业务,以轻资产方式加持业务发展,积极布局核心空白区域,深耕核心城区、人流社区、院边和县域未开发市场。截至24H1末公司药店总数869家,其中公司DTP药店(含院边店)数量达185家。24H1期内新开门店68家(含加盟店),关闭门店13家。其中医保药店732家,医保双通道药店84家,分别较去年末增加56家、8家。③“互联网+”赋能零售抢占新增量。公司旗下仙茱国医厚朴医院是区内首批在国家医保平台备案的互联网医院,能够实现互联网医院处方通过医保信息平台流转到药店,并在药店完成医保结算。

医药工业:产品&营销改革过渡期,全国化布局进行时。①24H1公司医药工业业务收入约5.62亿元(yoy+7.28%),医药工业业务归母净利润约0.98亿元(yoy+7.86%)。②饮片业务深耕广西市场并辐射周边省市。24H1公司继续推动广西区内医院客户开发和份额提升,同时加快在广西区外市场的布局,现已拓展至湖南、广东、福建、江西等。③配方颗粒业务持续推动备案&市场扩张。24H1仙茱制药已完成519个品种备案,覆盖约90%的国标、省标品种,同时公司同步在广东、贵州、四川、重庆、福建、云南、安徽、山东、湖南等地开展品种备案工作。此外,公司已开发入院客户700多家,其中广西区内客户250多家(二级以上医院近100家),广西区外客户470多家。④中成药落实“拳头+N品”战略并全国化布局。24H1公司以成药营销中心为核心统筹营销推广工作,制定品牌推广战略,即以“金冲”(复方金钱草颗粒)、归芪补血口服液、安神药血口服液等拳头产品为核心,新单品加持的“拳头+N品”战略。

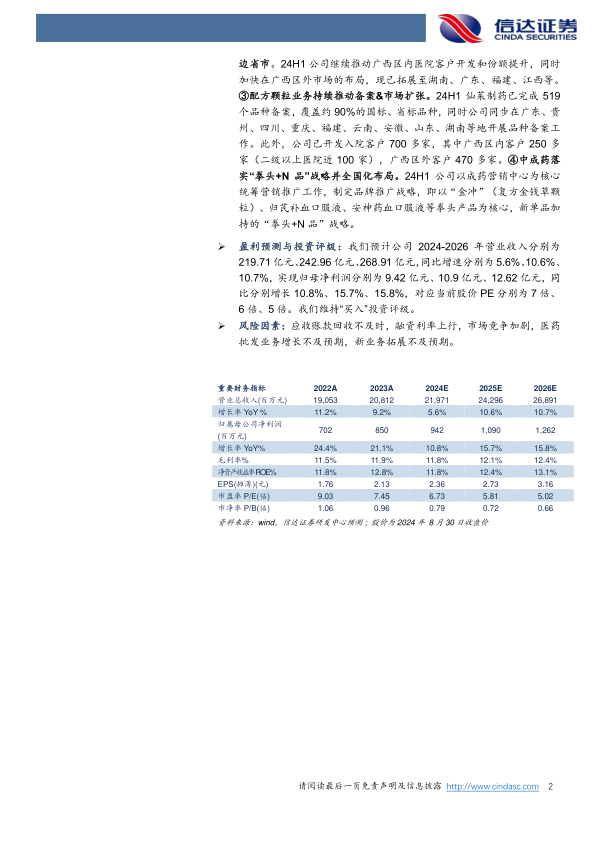

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为219.71亿元、242.96亿元、268.91亿元,同比增速分别为5.6%、10.6%、10.7%,实现归母净利润分别为9.42亿元、10.9亿元、12.62亿元,同比分别增长10.8%、15.7%、15.8%,对应当前股价PE分别为7倍、6倍、5倍。我们维持“买入”投资评级。

风险因素:应收账款回收不及时,融资利率上行,市场竞争加剧,医药批发业务增长不及预期,新业务拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用