海尔生物(688139)

投资要点

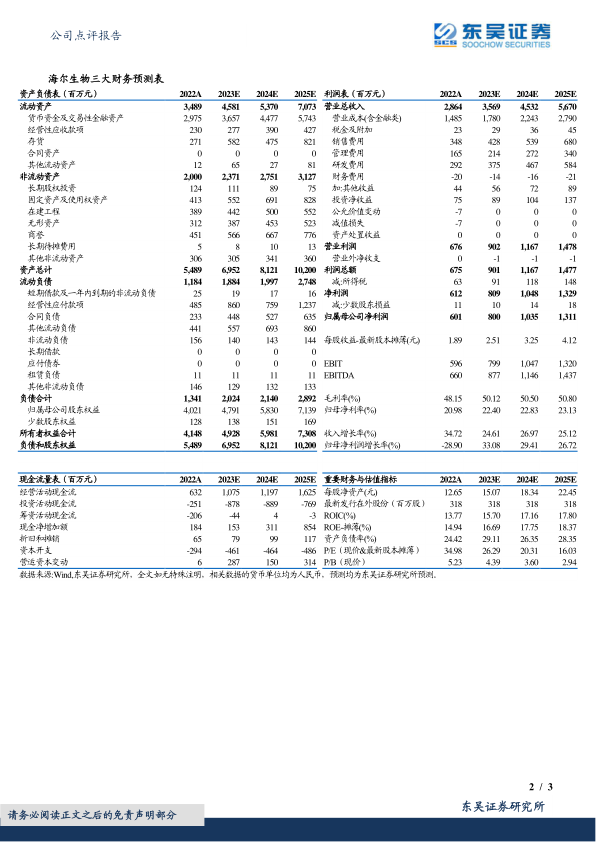

事件:2023年3月28日海尔生物发布2022年年度报告,公司2022年营收28.64亿元(+34.72%,括号内为同比,下同),归母净利润6.01亿元(-28.90%),扣非归母净利润5.33亿元(+27.47%)。还原Mesa的持有期收益和处置收益后,归属于上市公司股东的净利润同比增长25.22%,归属于上市公司股东的扣非净利润同比增长29.81%。

两大板块、国内外业务均保持高速增长:分业务来看,公司生命科学营收12.45亿元(+42.43%),自动化样本库持续在多所高校科研院所落地,各实验室场景均有新品上市,生物培养、实验室耗材产品连续翻番增长,势头强劲;医疗创新营收16.10亿元(+29.41%),针对医院、公卫、血/浆站用户均有新产品/解决方案推出与落地,场景不断细分与延伸,新增用户占比超过30%,服务收入占比超过10%。分地区来看,国内市场营收20.22亿元(+27.50%),不断增强业务广度与深度,提升客户黏性;海外市场营收8.34亿元(+56.45%),营收占比29%,2022年经销网络总数突破700家,并且持续推进当地化策略,与超过40家全球性国际组织建立合作关系,生物安全柜等非存储业务持续取得突破。

2023年看点充足,业绩有望延续高增长:我们认为公司未来看点主要有:①行业保持高景气:科研经费稳健增长,医疗新基建配套资金持续加码,叠加下游客户需求迭代,数字化转型、国产替代持续推进,为公司长期高增长提供了有利环境;②疫后修复:2022年疫情影响下公司物联网解决方案营收12亿元,同比增长79.7%,若剔除核酸采样舱约3.85亿收入,则物联网业务同比增速仅约22%,受损较大,2023年有望迎来疫后修复;③公司并购整合加速,积聚发展新动能:2022年公司完成康盛生物、金卫信收购,前者使得公司布局细胞生物学耗材产品,并进一步横向拓展,后者强化疫苗网竞争优势,并将应用场景向妇幼保健延伸。未来公司仍有航空温控、实验室通用仪器等产品研发及储备收并购标的,长期发展动能充足。

盈利预测与投资评级:考虑到疫情扰动下公司的经营变化,我们将公司2023-2024年营收预期从38.14/48.32亿元下调至35.69/45.32亿元,归母净利润从8.10/10.52亿元下调至8.00/10.35亿元,我们预计公司2025年营收与利润分别为56.70/13.11亿元,当前股价对应PE分别为26/20/16×,维持“买入”评级。

风险提示:业务拓展不及预期;市场竞争加剧;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用