海尔生物(688139)

投资要点

核心业务持续增长,盈利能力提升。2023年上半年,公司实现营业收入12.70亿元,同比增长0.2%;归母净利润2.78亿元,同比下降7.4%;扣非后归母净利润2.29亿元,同比下降15.9%。其中,Q2单季实现营业收入5.84亿元,同比下降17.1%;归母净利润1.41亿元,同比下降24.7%;扣非后归母净利润1.04亿元,同比下降38.9%。上半年,公司公共卫生防控类业务不再开展,对整体业绩产生一定影响。公司实现核心业务(与公共卫生防控不相关业务)收入12.67亿元,同比增长17.65%。公司销售毛利率为51.69%,同比提升0.81pct;销售净利率为22.37%,同比下降1.47pct。其中,Q2单季销售毛利率为52.48%,同比提升1.32pct;销售净利率为24.79%,同比下降1.95pct。期间费用率方面,销售、管理、财务、研发费用率分别为13.29%、7.38%、-0.84%、12.40%,销售、管理、财务、研发费用率分别同比提升0.85、1.63、0.66、1.84pct。

生命科学:实验室新方案加速放量。上半年公司该板块核心业务营收5.94亿元,同比增长5.15%。1)针对生物制药用户,拓展至细胞实验室等场景。智能自动化细胞制备方案在吉美瑞生落地,已成功在知名三甲医院应用;公司参与起草《自动化细胞库建设与管理规范(试行)》,并助力两款IND进入临床Ⅱ期。2)针对高校科研用户,全场景自动化样本管理方案日趋完善,新上市新一代-196℃智能化液氮生物样本存储系统、全自动批量开盖器、转运机器人等产品方案,目前该方案已落地国家深海基地、中科院武汉病毒研究所等国家级重点用户。

医疗创新:多场景升级,发展动力强劲。上半年公司该板块核心业务营收6.73亿元,同比增长31.44%。1)数字医院:创新智慧药房、智慧静配等自动化用药方案,智慧静配中心场景方案目前已在苏州大学附属第二医院等高端用户落地;收购苏州市厚宏智能科技有限公司。2)智慧公共卫生:升级AI+数智化预防接种门诊;创新数字化体检工作站,方案目前在北京、内蒙古等地实现落地。3)智慧用血:公司推出血小板振荡箱、血浆速冻机、无菌转移舱等产品;海尔血技(重庆)二期工厂实现部分规格普通血袋生产;公司智慧血液城市网生态不断完善,方案已覆盖山东、湖北、西藏等地区。

全球化布局成效显著。上半年,公司国内、海外核心业务收入分别为8.34亿元和4.33亿元,分别同比增加15.48%、21.46%。1)国内市场方面,公司新进入生物梅里埃、药康生物等生物制药公司及江苏、浙江等地二级医院;上半年用户中新增用户数量占比超30%。2)海外市场方面,公司持续扩大东欧、非洲等地区用户覆盖度,上半年末,公司海外经销商突破800家,为超过140个国家用户提供服务;新增与GIZ(德国国际合作机构)等国际组织的合作,在埃塞俄比亚、坦桑尼亚等国家交付重大项目;中标非盟非洲疾控中心项目并完成交付;血浆采集耗材在刚果、孟加拉国等地区实现零的突破,实验室耗材销售至美国、荷兰等国家。

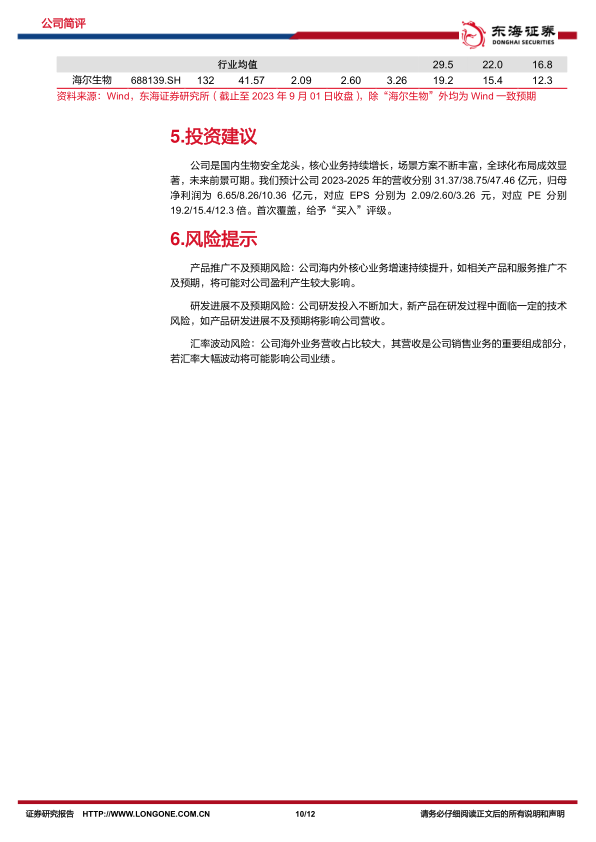

投资建议:公司是国内生物安全龙头,核心业务持续增长,场景方案不断丰富,全球化布局成效显著,未来前景可期。我们预计公司2023-2025年的营收分别31.37/38.75/47.46亿元,归母净利润为6.65/8.26/10.36亿元,对应EPS分别为2.09/2.60/3.26元,对应PE分别19.2/15.4/12.3倍。首次覆盖,给予“买入”评级。

风险提示:产品推广不及预期风险;研发进展不及预期风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用