海尔生物(688139)

核心观点

事件:2023年前三季度,公司实现营收18.26亿元,同比减少12%;实现归母净利3.57亿元,同比减少22.59%;实现扣非归母净利2.93亿元,同比减少28.14%。其中,第三季度公司实现营收5.56亿元,同比减少31.15%;实现归母净利0.79亿元,同比减少51.06%;实现扣非归母净利0.64亿元,同比减少52.68%。

公司营收和利润同比有所下滑,核心业务仍保持增长。因公司不再开展公共防卫业务,导致总体收入和利润有所下降。剔除公卫业务影响,公司核心收入同比增长11.35%。其中,生命科学板块前三季度实现收入8.35亿元,核心业务同比下降0.64%。医疗创新板块实现收入9.86亿元,核心业务同比增长24.02%。

生命科学板块:部分业务进入收获期,弥补传统行业需求波动的影响。

公司的自动化样本管理、生物培养和离心制备等业务取得丰硕成果。自动化样本管理方案助力高校、科研机构生物样本库自动化升级,生物培养方案抓住细胞治疗等创新疗法发展机遇,离心制备方案产品线不断丰富。在诸多科研机构(云南省畜牧兽医科学院)和高校(同济大学、厦门大学、山东齐鲁医院)推动方案创新与延伸。

医疗创新板块:用药自动化业务在多家医院落地,血液网、疫苗网逐渐恢复并在多地快速复制。公司用药自动化在武汉中心医院、浙江省人民医院等用户落地,订单保持稳健增长;智慧血液网、智慧疫苗网在内蒙古、贵州等地加快复制,浆站业务市场份额持续提升。

毛利率同比上升,费用率均有所上升。公司前三季度毛利率为50.86%,同比持续提升,主要系业务结构升级和全流程降本增效所致。销售费用率为13.79%(+2.29pct),管理费用率为7.44%(+2.00pct),研发费用率为13.29%(+3.11pct)。三项费用均有所上升,主要系公司持续加大研发投入、开拓市场和优化人才所致。

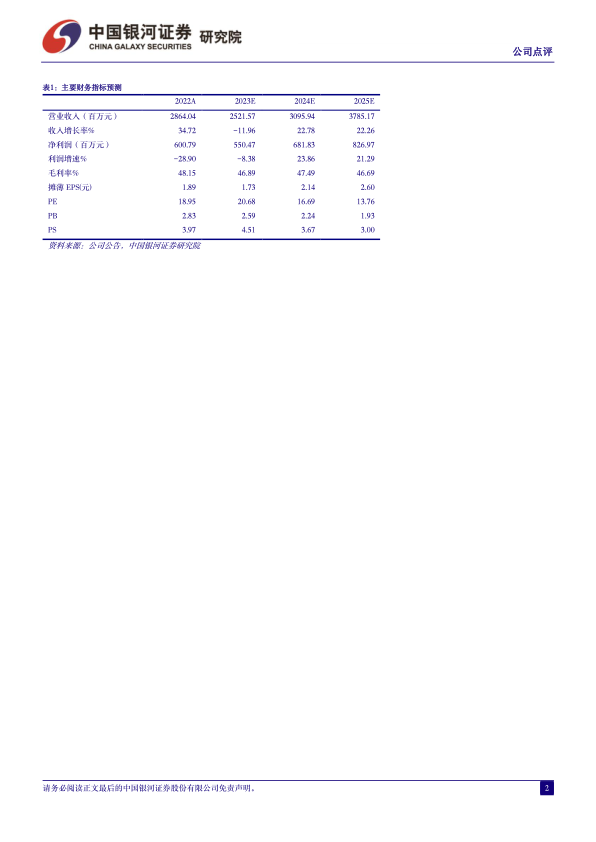

投资建议:海尔生物是依托领先的低温存储技术和物联网解决方案,发展实验室装备及医疗自动化产品,长期增长前景良好。我们预计公司2023-2025年营业收入为25.22/30.96/37.85亿元,归母净利润为5.50/6.82/8.27亿元,同比增长-8.38%/23.86%/21.29%,EPS为1.73/2.14/2.60元,当前股价对应PE为21/17/14倍,维持“推荐”评级。

风险提示:海外拓展不及预期的风险、原料涨价的风险、业绩受疫情影响的风险、产品研发与放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用