可孚医疗(301087)

事件:公司发布2024年中报,2024年上半年实现营业收入15.59亿元(yoy+2.60%),实现归母净利润1.85亿元(yoy-7.00%),扣非归母净利润1.66亿元(yoy-2.76%),经营活动产生的现金流量净额3.07亿元(yoy-11.21%),其中单二季度实现营业收入7.51亿元(yoy+13.21%),归母净利润0.84亿元(yoy+30.06%),扣非归母净利润0.74亿元(yoy+62.14%)。

点评:

产品聚焦战略成效初显,核心品类同比增长超30%。2024年上半年,公司实现营业收入15.59亿元(yoy+2.60%),剔除口罩、新冠抗原检测试剂盒等防护产品后,常规类产品收入同比增长超20%,呈现稳健成长的态势,其中得益于产品聚焦战略的落实,敷贴/敷料、理疗仪、助听器、雾化器等核心单品收入同比增长超30%,成为公司业绩增长的重要驱动力,我们认为公司聚焦品类的战略效果已经逐步体现,未来随着战略持续深化,核心单品市场份额有望不断提升。分渠道来看,公司发力兴趣电商,通过直播带货、短视频推广等为公司提供新的增长驱动力,线上渠道实现收入10.69亿元(yoy+8.08%),线下渠道实现收入4.21亿元(yoy-10.21%)。

健耳听力保持快速发展,产品结构调整&精细化管理助力盈利能力提升。听力保健作为公司重要的业务板块,公司2024年持续加大拓展力度,除了自开门店,公司积极开展并购整合,陆续完成了湖南泽聆、上海天籁之音、北京聆韵的并购,截止到2024H1,健耳听力已开业验配中心达814家(较2023年末增加了49家),听力业务实现收入1.33亿元(yoy+33.48%),保持较快的增长。我们认为随着公司持续加强新店管理,门店的获客效率有望不断提升,听力保健业务有望持续成长。从盈利能力来看,公司销售毛利率为50.67%(yoy+4.61pp),我们认为主要是产品结构调整和产品持续升级所致,高毛利的康复辅具产品收入占比从22.91%提升到了38.59%,我们认为随着公司不断加强全要素精细化管理,逐步实现全链路、全平台的高效协同,盈利能力有望不断提升。

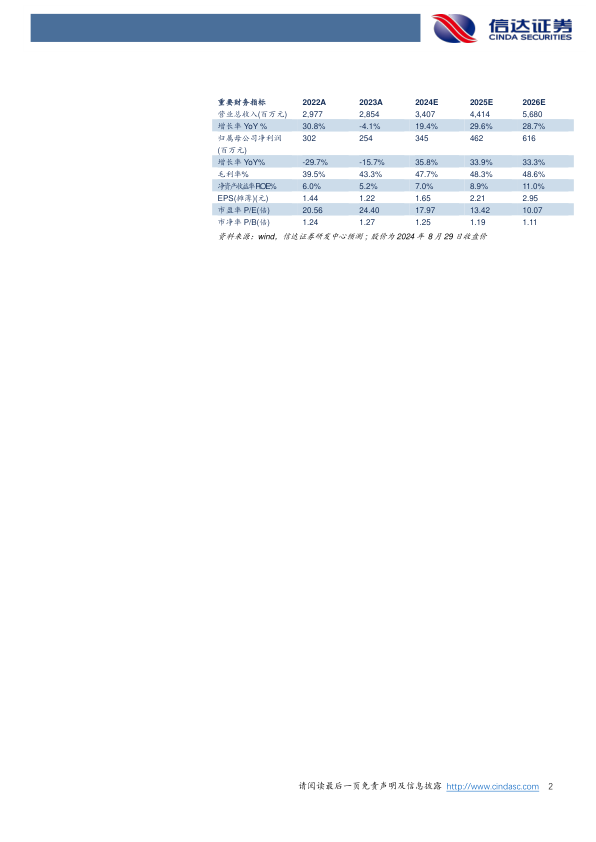

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为34.07、44.14、56.80亿元,同比增速分别为19.4%、29.6%、28.7%,实现归母净利润为3.45、4.62、6.16亿元,同比分别增长35.8%、33.9%、33.3%,对应当前股价PE分别为18、13、10倍,维持“买入”投资评级。

风险因素:产品品类丰富导致管理风险;代理品牌产品供应商持续合作的风险;自产率提升不及预期导致的供应风险;并购整合不及预期及商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用