以岭药业(002603)

投资要点:

事件:公司发布了2022年中报。2022年上半年,公司实现营业总收入55.66亿元,同比下降5.59%;实现归母净利润10.47亿元,同比增长8.76%;实现扣非净利润10.50亿元,同比增长13.04%。

点评:

心脑血管内类产品营收略有下滑。分产品来看,2022年上半年,公司心脑血管类产品营收为22.74亿元,同比下降10.97%,主要是受国内散点疫情影响,终端医院对于心脑血管类产品的处方的开具受到一定影响。抗感冒类产品营收为25.53亿元,同比增长2.44%,在高基数下继续保持正增长。两类产品营收为48.27亿元,占公司同期营收的86.72%,是公司营收的主要贡献者。

核心产品市场份额占比进一步提升。从零售药店端看,根据中康资讯数据显示,公司核心产品通心络胶囊、参松养心胶囊、芪苈强心胶囊三大专利中药市场份额占比持续提升,由2017年的5.79%增至2022年上半年的6.20%;公司核心产品连花清瘟市场份额占比从2017年的2.44%增长至2022年上半年的9.37%,市场份额位列第一。

持续加大研发投入,积极推动中药创新。2022年上半年,公司研发投入为3.85亿元,占营业收入比重为6.91%,处于同行业领先水平。公司积极推动中药创新,打造中医药理论、人用经验、临床试验“三结合”的创新中药证据链,践行“理论+临床+新药+实验+循证”一体化的中医学术创新与转化新模式。治疗糖尿病视网膜病变的芪黄明目胶囊正在申报新药,治疗类风湿性关节炎的络痹通片、治疗慢性胆囊炎的柴黄利胆胶囊、治疗过敏性鼻炎的玉屏通窍片已完成新药Ⅱ期临床研究,正在开展Ⅲ期临床研究;治疗儿童感冒的小儿连花清感颗粒已完成II期临床出组;柴芩通淋片取得“反复发作尿路感染”新增适应症药物临床试验批准通知书。

积极布局中药配方颗粒业务。公司从2019年开始培育中药配方颗粒业务,销售业绩稳步增长。公司加大投入加快新标准配方颗粒(国标/省标)的研发备案工作,目前已完成300多个新标准配方颗粒品种的上市备案工作。通过增加中药配方颗粒药材基地建设数量、扩大中药配方颗粒产能、增加销售团队等举措,在立足河北优势市场的同时,紧抓全国全面放开配方颗粒市场的机遇,积极布局中药配方颗粒国内市场。

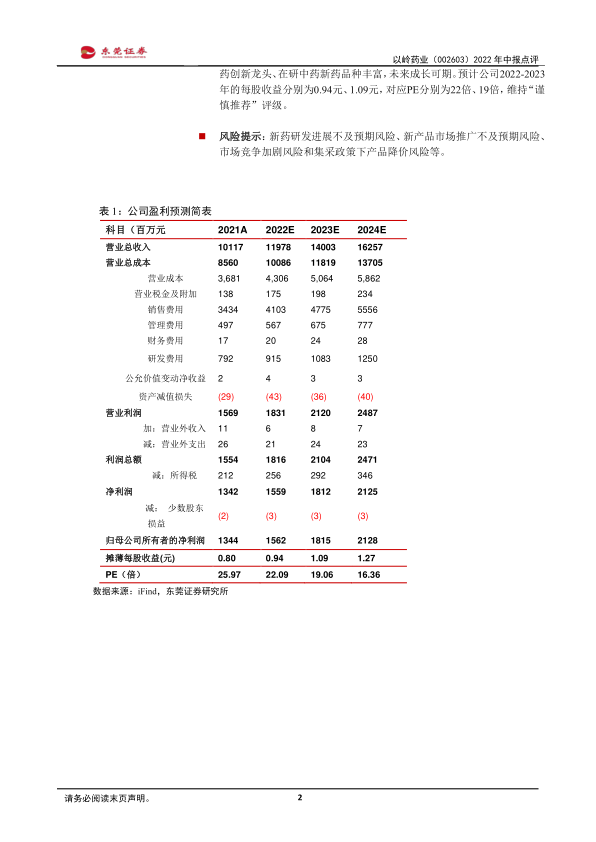

维持谨慎推荐评级。国家出台多项政策支持中药发展,公司作为国内中药创新龙头、在研中药新药品种丰富,未来成长可期。预计公司2022-2023年的每股收益分别为0.94元、1.09元,对应PE分别为22倍、19倍,维持“谨慎推荐”评级。

风险提示:新药研发进展不及预期风险、新产品市场推广不及预期风险、市场竞争加剧风险和集采政策下产品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用