中心思想

本报告分析了仁和药业(000650.SH)2018年半年报,并对其未来发展潜力进行了评估。核心观点如下:

业绩增长与盈利能力提升

仁和药业2018年上半年营收和净利润均实现显著增长,盈利能力也得到提升。

维持推荐评级

基于公司良好的激励机制、丰富的产品系列和强大的销售能力,以及不受贸易战和医改政策影响的优势,维持对仁和药业的重点推荐评级。

主要内容

公司半年报业绩分析

公司发布2018年半年报,上半年公司实现营收22.64亿元,同比增长26.68%;实现归属上市公司股东净利润2.44亿元,同比增长51.27%;实现扣非归母净利润2.43亿元,同比增长53.78%。实现EPS 0.1973元。

财务指标分析

盈利能力显著提升

上半年公司毛利率为42.20%,较去年同期提升5.46个百分点,主要原因是公司加大了自产产品的销售力度。上半年销售净利率达到12.60%,较一季度的11.19%有所提升,创近年来新高。上半年公司ROE(加权)达7.81%,明显高于去年同期的5.70%。

经营性现金流健康

公司上半年实现经营性净现金流净额1.78亿元,同比增长31.36%。二季度经营性现金流大幅改善,实现经营性净现金流1.61亿元,环比一季度的1715万元大幅改善。

期间费用率降低

上半年公司销售费用率为19.87%,去年同期为15.81%,增加4.06个百分点。Q2的销售费用率为19.54%较一季度的20.26%有所降低。报告期,管理费用率为6.68%,低于去年同期的7.23%,表明公司费用控制良好。

核心子公司业绩分析

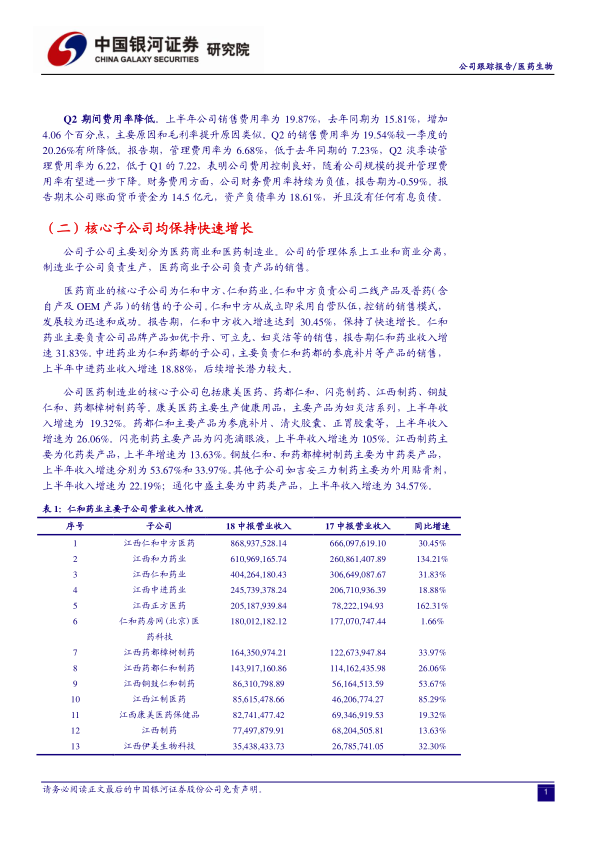

公司子公司主要划分为医药商业和医药制造业。医药商业的核心子公司为仁和中方、仁和药业。医药制造业的核心子公司包括康美医药、药都仁和、闪亮制药、江西制药、铜鼓仁和、药都樟树制药等。各子公司均保持快速增长。

投资建议

投资逻辑

仁和药业不受贸易战、去杠杆及医改控费降价影响,同时,高增长,低估值。公司生产制造和消费全在国内不受贸易战影响,公司无负债,股东无质押,不受去杠杆影响。公司业务属性更类似消费品,不受医改控费降价的影响。

盈利预测与估值

以当前盈利预测计算,公司今日(8.28)收盘价7.35元,对应2018-2020年PE分别为18/13/11倍。公司高成长,低估值,我们继续重点推荐。

风险提示

自产产品销售不及预期的风险,销售团队扩张不及预期的风险。

总结

核心竞争力

仁和药业凭借其优异的财务指标、核心子公司的高速增长、良好的激励机制、丰富的产品系列和强大的销售能力,展现出强劲的增长潜力。

投资价值

该报告维持对仁和药业的推荐评级,认为其具备高成长和低估值的投资优势,并能有效规避贸易战和医改政策带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用