中心思想

“新基建”驱动化工行业结构性增长

本周化工行业表现受“新基建”政策利好显著影响。政府工作报告正式将“新基建”纳入,激发了市场对电子化工和新材料相关标的的持续看好。尽管大盘整体下跌,但电子化工和新材料领域的个股表现抢眼,显示出结构性投资机会。

原油市场短期回暖与中长期低位震荡预期

国际原油市场短期内受需求改善和OPEC+减产深化双重利好,实现周线四连阳。然而,报告分析指出,全球经济增长缺乏显著动力以及美国能源独立趋势,预示着原油价格在中长期可能维持低位震荡,这将对大宗化工品市场产生持续影响。

主要内容

化工板块市场表现与“新基建”效应

- 板块及个股表现分析: 本周上证综指和深证成指分别下跌1.91%和3.28%,化工板块(申万)整体下跌2.20%。然而,电子化工和新材料相关个股表现突出,如怡达股份(电子用醇醚)、容大感光(光刻胶)、雅克科技(半导体材料)、硅宝科技(有机硅)、国立科技(改性环保橡胶)、东材科技(光学膜材料)和永悦科技(合成树脂)等均有显著涨幅。这主要得益于“新基建”正式写入政府工作报告,市场对相关电子化工行业持续看好。

- 油价短期利好与中长期展望: 本周ICE布油和WTI原油分别上涨8.09%和12.98%,实现周线四连阳。短期内,全球多国放松疫情封锁措施带动需求改善,以及OPEC+创纪录减产970万桶/日,共同推动油价上涨。但报告分析认为,中长期来看,全球经济增长乏力及美国能源独立将使油价面临持续冲击,预计将维持低位震荡。

投资主线与重点公司推荐

- 投资主线梳理: 报告提出三条投资主线:

- 供给侧改革后半场: 坚持一体化协同发展的企业将逐步做强做大,化工行业进入壁垒提升,利基产品投资机会长期存在。

- 龙头企业强者恒强: 全球经济增速放缓背景下,大资本、大创新成为行业发展方向,产能扩产集中于龙头公司,强者更强趋势明确。

- “新老基建”高景气细分领域: 基建投资作为逆周期调控手段,无论是传统基建(铁路、公路、机场等)还是新型基建(5G、充电桩、大数据中心等),其配套材料需求将大幅提升,相关标的值得关注。此外,掌握核心技术、军民融合、国企改革等属性的标的也值得期待。

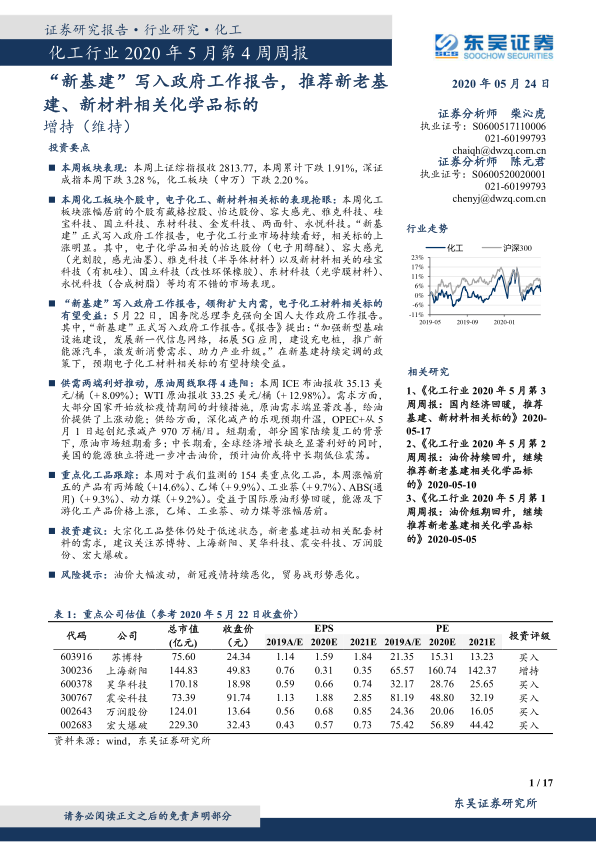

- 重点公司推荐逻辑:

- 苏博特: 减水剂行业龙头,受益于环保政策促使小散产能退出及国家基建投资提升需求。

- 上海新阳: 半导体材料业务核心技术突破,晶圆化学品快速起量,光刻胶业务布局完善,长期成长空间广阔。

- 昊华科技: 化工领域科技股,PTFE受益于5G建设,电子特气受益于半导体产业转移,军工配套业务技术壁垒高。

- 震安科技: 建筑减隔震行业龙头,受益于《建设工程抗震管理条例》立法落地带来的市场空间扩容。

- 万润股份: 加速布局OLED材料、聚酰亚胺材料、光刻胶单体材料等新材料领域,未来成长可期。

- 宏大爆破: 军工业务(HD-1和JK项目)步入收获期,传统业务通过机制创新保障持续增长。

重点化工产品价格变动分析

- 涨幅前五产品: 本周监测的154类重点化工品中,丙烯酸(+14.6%)、乙烯(+9.9%)、工业萘(+9.7%)、ABS(通用)(+9.3%)和动力煤(+9.2%)涨幅居前。这主要得益于国际原油形势回暖带动能源及下游化工产品价格上涨,以及新材料政策利好。

- 跌幅前五产品: 液氯(-31.1%)、二氯乙烷EDC(-8.3%)、维生素D3(-6.8%)、液氨(-5.5%)和甲醛(-4.7%)跌幅居前。这些产品下游需求疲软,现货供应充足,导致价格大幅走空。维生素D3在经历前期上涨后出现回落。

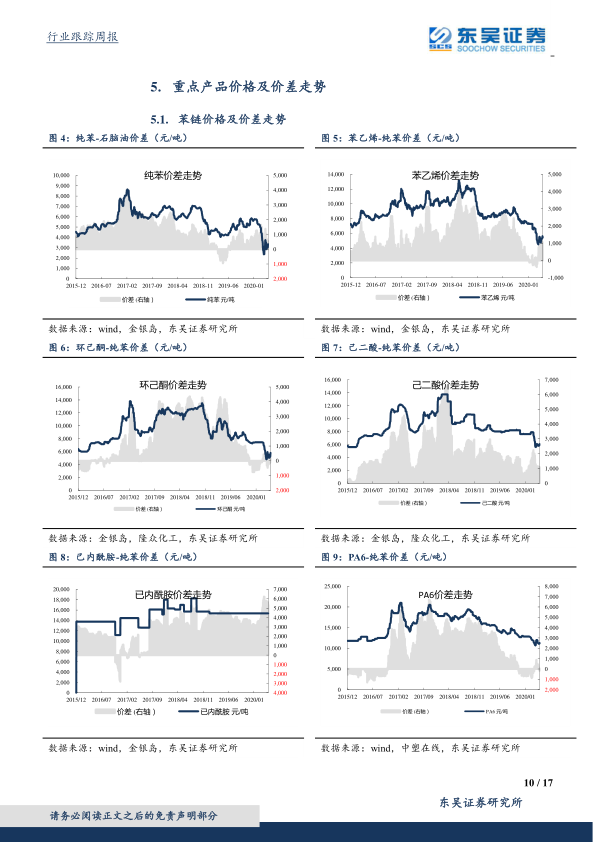

- 重点产品价格及价差走势: 报告详细展示了苯链、PTA链、煤链及农药等多个重点化工产品的价格及价差走势图,提供了市场供需和盈利能力的直观数据。

总结

本周化工行业在“新基建”政策的强力驱动下,呈现出显著的结构性投资机会,尤其是在电子化工和新材料领域。尽管大盘整体承压,但相关概念股表现亮眼。国际原油市场短期内受供需两端利好支撑,价格有所回升,但中长期仍面临全球经济增长乏力和美国能源独立带来的低位震荡风险。报告建议投资者关注供给侧改革背景下的一体化龙头企业、受益于“新老基建”需求增长的配套材料公司,以及掌握核心技术的科技型企业。同时,需警惕原油价格大幅波动、贸易战恶化、汇率波动及下游需求回落等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用