报告摘要

市场表现:

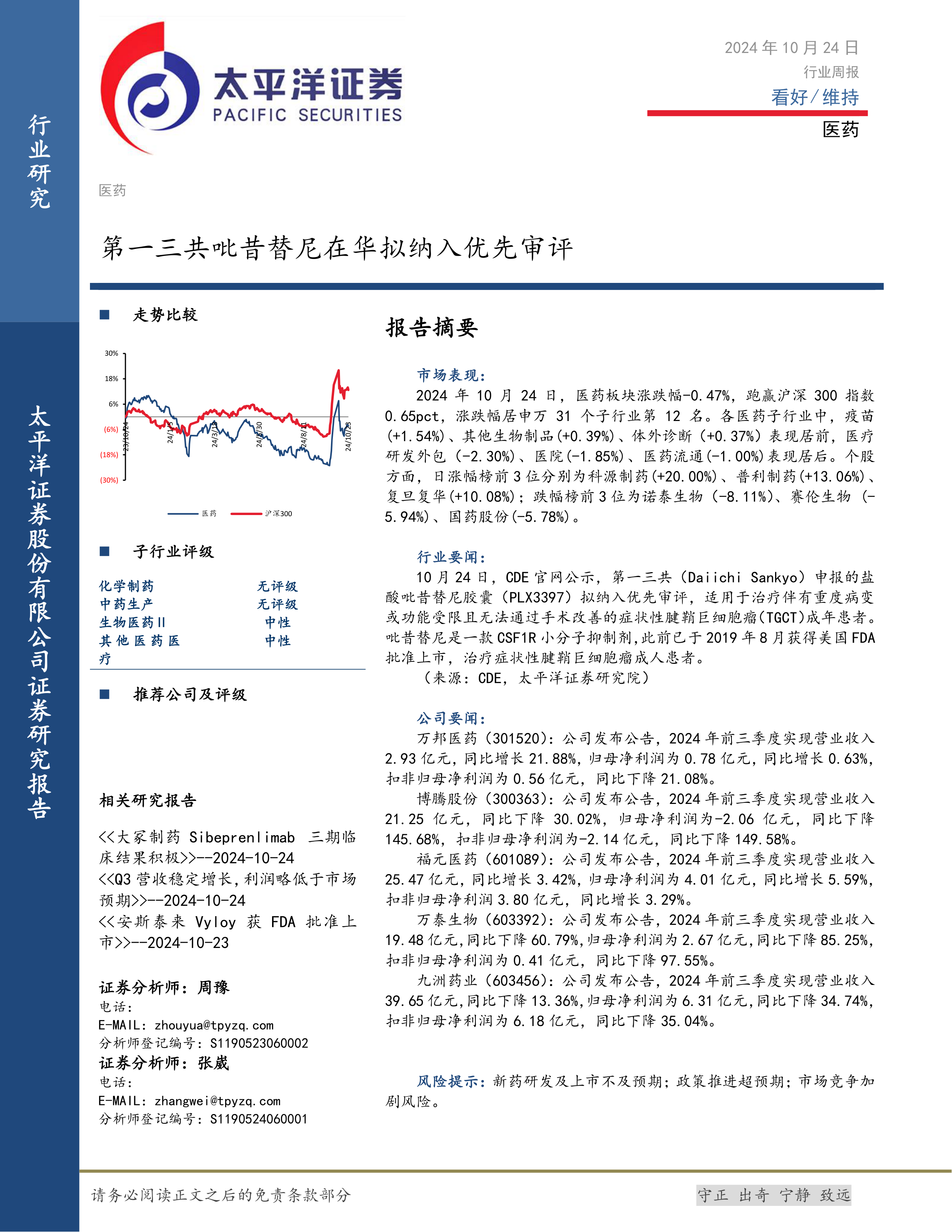

2024年10月24日,医药板块涨跌幅-0.47%,跑赢沪深300指数0.65pct,涨跌幅居申万31个子行业第12名。各医药子行业中,疫苗(+1.54%)、其他生物制品(+0.39%)、体外诊断(+0.37%)表现居前,医疗研发外包(-2.30%)、医院(-1.85%)、医药流通(-1.00%)表现居后。个股方面,日涨幅榜前3位分别为科源制药(+20.00%)、普利制药(+13.06%)、复旦复华(+10.08%);跌幅榜前3位为诺泰生物(-8.11%)、赛伦生物(-5.94%)、国药股份(-5.78%)。

行业要闻:

10月24日,CDE官网公示,第一三共(Daiichi Sankyo)申报的盐酸吡昔替尼胶囊(PLX3397)拟纳入优先审评,适用于治疗伴有重度病变或功能受限且无法通过手术改善的症状性腱鞘巨细胞瘤(TGCT)成年患者。吡昔替尼是一款CSF1R小分子抑制剂,此前已于2019年8月获得美国FDA批准上市,治疗症状性腱鞘巨细胞瘤成人患者。

(来源:CDE,太平洋证券研究院)

公司要闻:

万邦医药(301520):公司发布公告,2024年前三季度实现营业收入2.93亿元,同比增长21.88%,归母净利润为0.78亿元,同比增长0.63%,扣非归母净利润为0.56亿元,同比下降21.08%。

博腾股份(300363):公司发布公告,2024年前三季度实现营业收入21.25亿元,同比下降30.02%,归母净利润为-2.06亿元,同比下降145.68%,扣非归母净利润为-2.14亿元,同比下降149.58%。

福元医药(601089):公司发布公告,2024年前三季度实现营业收入25.47亿元,同比增长3.42%,归母净利润为4.01亿元,同比增长5.59%,扣非归母净利润3.80亿元,同比增长3.29%。

万泰生物(603392):公司发布公告,2024年前三季度实现营业收入19.48亿元,同比下降60.79%,归母净利润为2.67亿元,同比下降85.25%,扣非归母净利润为0.41亿元,同比下降97.55%。

九洲药业(603456):公司发布公告,2024年前三季度实现营业收入39.65亿元,同比下降13.36%,归母净利润为6.31亿元,同比下降34.74%,扣非归母净利润为6.18亿元,同比下降35.04%。

风险提示:新药研发及上市不及预期;政策推进超预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用