中心思想

化工行业投资前景乐观,关注新材料与环保龙头

本报告对化工行业维持“看好”评级,指出在全球原油市场供过于求态势不变的背景下,国际油价走势仍受多重因素制约。然而,在环保及安全监管持续高压下,具备完善环保安全设施的头部企业将持续受益,行业集中度有望进一步提升。同时,新材料供应短缺问题日益凸显,市场缺口巨大,将加速关键材料的进口替代,为相关板块提供广阔发展空间。

原油市场供需改善与区域政策驱动行业发展

尽管全球原油市场供过于求的态势短期内难以改变,但随着各国经济活动逐步恢复及大规模经济刺激措施的实施,原油需求正在逐渐回升。欧佩克与非欧佩克产油国延长减产协议,旨在平衡市场。此外,国内区域性政策,如山东省推进危化品企业搬迁改造和湖北省加强危险化学品运输安全整治,将进一步规范行业发展,促使企业提升安全环保水平,利好行业内合规运营的龙头企业。

主要内容

市场行情回顾与估值分析

本报告期(2020年6月8日至2020年6月19日),化工板块整体表现稳健,涨幅为2.17%,在申万28个一级行业中位居第14位,略跑输沪深300指数0.27个百分点。在化工申万二级分类中,化学制品、化学原料和橡胶板块领涨,涨幅分别为2.98%、2.51%和2.43%。三级分类中,无机盐、日用化学产品和民爆用品板块表现突出,涨幅分别为11.22%、8.71%和7.72%;而钾肥、磷肥和石油加工板块则出现下跌,跌幅分别为5.53%、2.87%和2.47%。个股方面,和顺石油、高争民爆和龙蟠科技涨幅居前,分别上涨36.35%、34.92%和32.13%;永悦科技、乐凯新材和大东南跌幅居前,分别下跌26.58%、18.24%和13.96%。

从估值水平来看,截至2020年6月19日收盘,化工行业市盈率(PE)为23.12倍,高于同期历史均值(21.76倍),但低于历史均值加1倍标准差(29.12倍)。市净率(PB)为1.70倍,显著低于历史均值(2.28倍),但高于均值减1倍标准差(1.51倍)。这表明化工行业估值处于合理偏高水平,但仍有一定上升空间。

重要产品数据分析:原油与聚酯产品价格波动

原油市场供需动态与价格走势

根据EIA公布的数据,截至2020年6月15日,WTI原油现货价格收于37.07美元/桶,较上期上涨4.45%;布伦特原油现货价格收于39.44美元/桶,较上期上涨7.35%。这反映了国际油价在减产协议延长和需求逐步恢复的背景下有所回升。

美国原油商业库存方面,截至6月12日为53,928.0万桶,较前一周增加121.5万桶,显示库存压力依然存在。美国原油产量在6月8日至6月12日当周估计为1,050万桶/日,较前一周减少60万桶/日,表明减产措施正在生效。美国炼厂原油加工量及利用率有所提升,当周加工量为1,360万桶/天,较上一报告期增加29.3万桶/天;产能利用率为73.8%,提高2.0个百分点,反映出炼厂开工率的恢复。然而,美国活跃钻井数在2020年1月为791座,较2019年12月减少13座,其中活跃石油钻井数减少2座至671座,预示未来原油供应增长可能放缓。

聚酯及其他化工产品价格变动

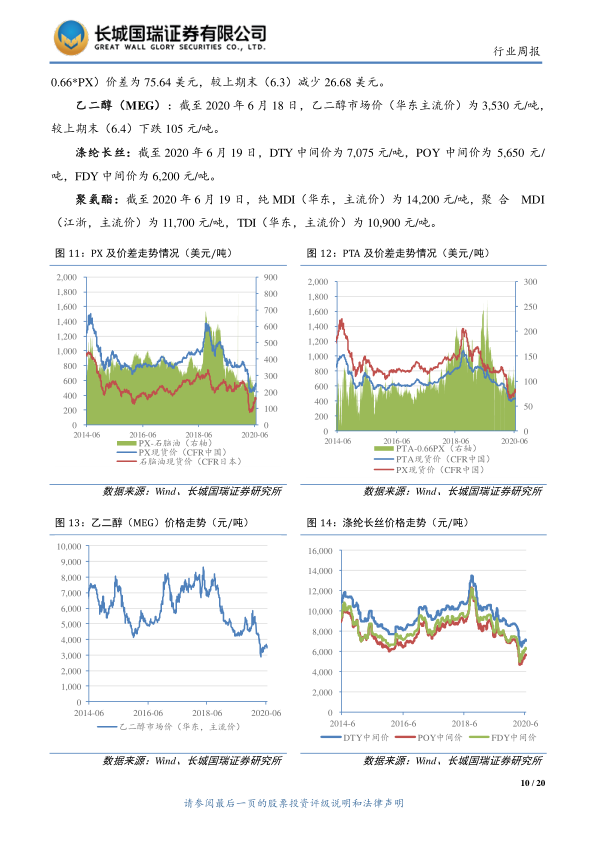

在聚酯产品方面,截至2020年6月18日,PX现货价(CFR中国)为554.33美元/吨,石脑油现货价(CFR日本)为365.63美元/吨,(PX-石脑油)价差为188.7美元,较上期末增加20.88美元。PTA现货价(CFR中国)为441.5美元/吨,(PTA-0.66*PX)价差为75.64美元,较上期末减少26.68美元。乙二醇(MEG)市场价(华东主流价)为3,530元/吨,较上期末下跌105元/吨。涤纶长丝方面,截至6月19日,DTY中间价为7,075元/吨,POY中间价为5,650元/吨,FDY中间价为6,200元/吨。

聚氨酯产品价格方面,截至6月19日,纯MDI(华东,主流价)为14,200元/吨,聚合MDI(江浙,主流价)为11,700元/吨,TDI(华东,主流价)为10,900元/吨。草甘膦价格走势未在报告中给出具体数值,但图表显示其价格在报告期内保持相对稳定。

行业资讯与企业动态:政策驱动与投资布局

国际原油市场政策与供需展望

欧佩克与非欧佩克产油国于6月6日同意将日均970万桶的原油减产规模延长一个月至7月底,并要求5月和6月未能完成减产配额的国家在7月至9月额外减产作为弥补。此举旨在支撑国际油价,但报告指出原油市场前景仍不容乐观,中东地缘政治风险、庞大库存以及经济复苏的不确定性仍是挑战。欧佩克6月17日发布的《石油市场月度报告》进一步强调,尽管原油需求正在逐渐恢复,但今年全球原油市场供过于求的态势不会改变。报告预计今年全球原油需求将减少910万桶/日,且欧佩克国家需在5月减产基础上再度削减约59万桶/日以实现供需平衡。

国内化工产业投资与安全环保政策

国内方面,重大项目投资持续推进。6月9日,福建永荣控股集团与山东炼化能源集团合作投资的2×100万吨/年丙烷制丙烯及下游新材料项目落户秀屿石门澳产业园,总投资396亿元,分两期建设,采用先进工艺技术,将形成化工新材料产业集群。

安全环保政策持续加码。山东省政府于6月17日宣布,为推进安全生产治理体系和治理能力现代化,将出台《全省安全生产专项整治三年行动计划》。计划要求2020年底前全面完成49家中小危化品生产企业搬迁改造任务,并全面排查管控危化品生产、贮存、经营、使用、运输和废弃处置各环节的系统性安全风险,确保2020年底前完成化工园区安全风险排查评估分级工作。此外,湖北省安委会办公室于6月14日发出紧急通知,要求各地各有关部门和危险化学品企业深刻吸取浙江台州“6·13”槽罐车爆炸事故教训,加强危险化学品运输安全整治,严格落实主体责任,强化全链条安全监管。这些政策将促使化工企业加大安全环保投入,加速落后产能淘汰,有利于行业集中度提升。

上市公司重要公告与股东交易概览

本报告期内,化工行业上市公司发布了多项重要公告。例如,三棵树拟对全资子公司河北三棵树增资1.6亿元,以支持涂料生产及配套建设项目;广信材料拟在长沙设立控股子公司,拓展涂料、油墨及电子专用材料业务;国瓷材料发布非公开发行A股股票预案,拟募集不超过15亿元资金用于超微型片式多层陶瓷电容器用介质材料、汽车用蜂窝陶瓷制造及高性能稀土功能材料产业化项目,并与珠海高瓴懿成、松柏投资管理有限公司签署战略合作协议,深化齿科领域布局;中旗股份拟与江苏依斯特投资管理有限公司共同投资设立项目公司,建设年产15500吨新型农药原药及相关产品项目;天铁股份与中铁十九局集团有限公司签署6285万元的橡胶减振垫采购合同;亚士创能全资子公司与江苏巴德富科技发展有限公司签订10亿元的原材料采购合同。

股东增减持方面,在2020年3月19日至2020年6月19日期间,共有20家化工行业上市公司发生重要股东增持行为,净买入股份总计约7,098.6万股,参考市值约3.4亿元。其中,青岛双星、东方盛虹和德美化工的增持金额较大。同期,共有66家上市公司发生重要股东减持行为,净减持股份总计约3.4亿股,参考市值约17.6亿元。龙蟒佰利、震安科技和利安隆的减持金额居前。

公司回购方面,在同一时期内,共有29家化工行业上市公司进行了股份回购,回购股份总计约3.5亿股,回购金额总计约1.5亿元。广汇能源、巨化股份和滨化股份的回购金额位居前列,回购目的多为市值管理或其他。

总结

本报告期内,化工行业整体表现稳健,估值处于历史均值偏高水平。国际原油市场虽有减产协议支撑,但供过于求态势未改,油价复苏之路仍面临挑战。国内政策层面,山东省和湖北省持续加强安全环保监管,推动危化品企业搬迁改造和运输安全整治,这将加速行业优胜劣汰,利好具备高壁垒的龙头企业。同时,新材料领域的投资和发展势头强劲,如丙烷制丙烯及下游新材料项目,以及国瓷材料在先进材料领域的布局,预示着新材料板块的巨大发展潜力和进口替代机遇。

投资建议方面,报告建议持续关注新材料板块以及具有安全环保高壁垒的龙头企业。然而,宏观经济下行、化工产品需求不及预期以及国际油价大幅下跌等风险因素仍需警惕。整体而言,化工行业在结构性调整和新材料驱动下,仍具备良好的投资机会,但需精选标的,关注政策导向和市场供需变化。

微信扫一扫-立即使用

微信扫一扫-立即使用