中心思想

钾肥市场:供需趋紧与国际价格上行

本报告核心观点指出,全球钾肥市场正经历供需紧平衡,国际钾肥价格持续上行。中国作为全球最大的钾肥需求国,其钾肥资源供给相对不足,进口依存度超过60%,且国内港口库存显著下降。受俄罗斯、白俄罗斯供应收紧、红海航运风险以及粮食生产安全日益受重视等多重因素影响,预计未来国内钾肥安全库存量将提升,国际市场价格将维持上行通道,区域分化特征显著。

磷化工市场:磷矿石稀缺性凸显与新能源需求驱动

报告强调磷化工行业的景气度与磷矿石价格高度关联,并看好磷矿石长期价格中枢维持较高水平。中国磷矿石面临可开采品位下降、开采难度和成本提升等问题,而新增产能投放周期长。同时,以磷酸铁锂为代表的下游新能源领域需求持续增长,使得磷矿石的资源稀缺属性日益凸显,供需格局偏紧。尽管部分磷化工产品价格波动,但磷矿石作为产业链起点,其战略价值和价格支撑作用将长期存在。

主要内容

1、钾肥:资源稀缺属性突出,需求推动下看好价格复苏

钾肥市场概览与资源分布

钾是农作物三大必需营养元素之一,氯化钾因其高养分浓度、资源丰富和价格相对低廉,在农业生产中占据主导地位,占比超过95%。全球钾肥资源高度集中,仅14个国家拥有钾资源储备,其中加拿大、白俄罗斯和俄罗斯合计探明储量约占全球总量的69.4%,而中国仅占5.0%。国际钾肥市场由少数几家巨头垄断,前八大生产企业产量占比高达86%。主要消费国包括中国、巴西、美国和印度,其中中国消费量约占全球的25%。IFA预测2020-2024年全球钾肥需求年均增长3.3%,亚洲地区增速高于全球平均水平,过去十年复合增速达4.35%。钾肥产地与需求地严重错配,导致进出口贸易占比超过70%,2023年全球氯化钾贸易量占比达78.4%。Nutrien预测全球钾肥表观消费量将持续增长,2025年预计达到7000-7400万吨,2030年将达到8000-8500万吨。

中国钾肥供需格局与进口依赖

中国钾盐资源严重不足,95%集中在青海柴达木盆地与新疆罗布泊,导致进口依存度超过60%。2024年中国氯化钾产量为550万吨,同比下降2.7%;进口量创历史新高,达到1263.3万吨,同比增长9.1%。2024年中国氯化钾表观消费量为1801.2万吨,同比增长7.7%。国内主要钾肥生产企业为盐湖股份和藏格控股,合计占国内产能的87.3%。截至2025年4月底,国内钾肥港口库存为191.11万吨,较去年同期减少159.21万吨,降幅达45.45%。鉴于粮食生产安全的重要性,预计未来国内钾肥安全库存量将提升至400万吨以上。中国钾肥进口主要来自加拿大、俄罗斯、白俄罗斯,2024年这三国合计占比74.9%,其中老挝进口量同比增长21.3%。

国际市场事件与价格影响

海外突发事件和地缘政治冲突对国际钾肥价格构成支撑。巴以冲突升级导致ICL和APC钾肥供应及运输面临潜在威胁,ICL为规避红海风险转用好望角航线,增加了物流成本。俄罗斯和白俄罗斯因制裁面临物流、基础设施和出口结算限制,白俄罗斯钾肥运输成本显著增加,并计划削减10%-11%的钾肥产量,预计2025年7月前将导致其钾肥产量减少约90万-100万吨,相当于全球年产量的1.5%。此外,美国和加拿大之间的关税冲突若落地,可能进一步推高全球钾肥价格。

国内钾肥价格走势与港口库存

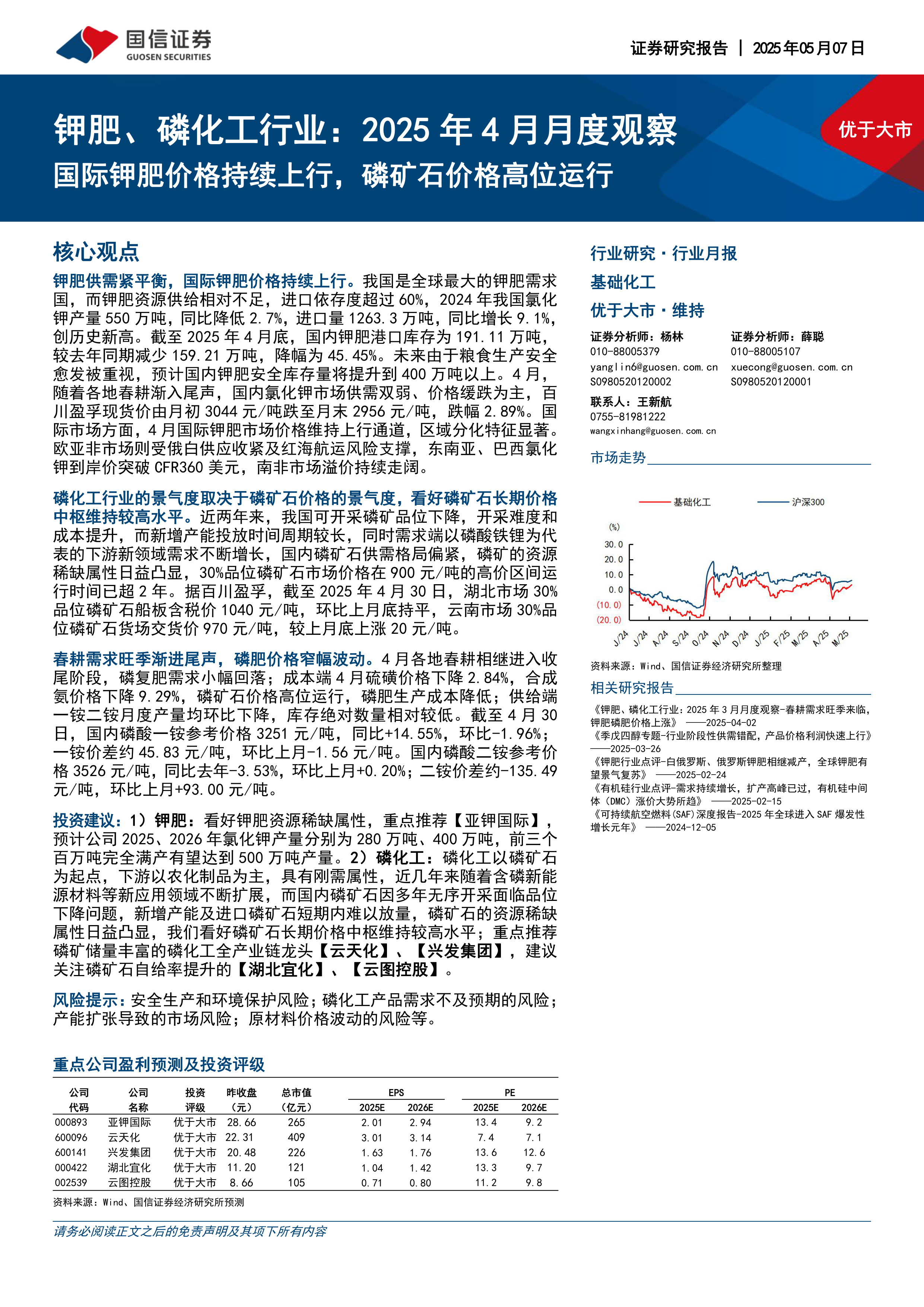

2024年第一季度,受老挝进口量和中欧班列到货量增加影响,国内氯化钾市场供应增加,但需求不及预期,价格一度下跌。第二季度,中欧班列进口货源减少,国内大贸易商挺价,港口库存持续下降,流通市场现货库存低位,价格逐渐上涨。第三季度,港口库存充足,国内产量稳定,但下游复合肥需求进入淡季,价格下行。第四季度,冬储备肥需求启动,边贸到货减少,市场流通货源紧张,价格触底反弹。2025年第一季度,春耕备货提前启动叠加供应端减产检修、进口受限,供需紧平衡推升氯化钾价格飙涨。4月,国内氯化钾市场供需双弱,价格缓跌,百川盈孚现货价由月初3044元/吨跌至月末2956元/吨,跌幅2.89%。国际市场方面,4月国际钾肥市场价格维持上行通道,东南亚、巴西氯化钾到岸价突破CFR360美元,南非市场溢价持续走阔。

投资建议:亚钾国际

报告重点推荐亚钾国际,该公司拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源总储量约10亿吨。2024年前三季度氯化钾产量132万吨、销量124万吨。公司179#矿第二、第三个百万吨项目正在建设,有望于2025年中投产,预计2025、2026年氯化钾产量将分别达到280万吨、400万吨,前三个百万吨完全满产后有望达到500万吨产量。

2、2025 年 4 月磷化工产品价格涨跌幅

磷酸钙盐价格持续上涨

继2月、3月上涨后,4月磷酸钙盐价格继续上行。截至4月30日,国内磷酸一二钙、磷酸二氢钙市场参考价分别为4250元/吨和4587元/吨,较年初分别上涨14.49%和10.61%。与2024年同期相比,磷酸一二钙、磷酸二氢钙、磷酸氢钙价格涨幅分别为26.04%、23.64%和20.60%,领涨磷化工相关产品。这主要由于磷矿石价格高位运行,外采磷矿石生产企业成本承压降低产量,而自有磷矿企业保持较高开工率和利润率。

其他磷化工产品价格表现

4月,三氯化磷、磷酸、黄磷、三聚磷酸钠等产品价格环比小幅上涨,涨幅在1.59%至3.05%之间。磷矿石价格持平。草甘膦、磷酸二铵价格小幅波动。磷酸一铵、磷酸氢钙、磷酸铁锂、六氟磷酸锂和草铵膦价格环比有所下降,其中磷酸铁锂和六氟磷酸锂跌幅较大,分别为-5.56%和-6.14%。

3、磷矿石行业基本面数据跟踪

磷矿石市场景气度与价格走势

磷化工行业的景气度与磷矿石价格密切相关,报告看好磷矿石长期价格中枢维持较高水平。近两年来,中国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放周期较长。同时,以磷酸铁锂为代表的下游新领域需求不断增长,导致国内磷矿石供需格局偏紧,资源稀缺属性日益凸显。30%品位磷矿石市场价格已在900元/吨的高价区间运行超过两年。截至2025年4月30日,湖北市场30%品位磷矿石船板含税价为1040元/吨,环比持平;云南市场30%品位磷矿石货场交货价为970元/吨,较上月底上涨20元/吨。

供给端:产能与进口分析

2025年第一季度,中国磷矿石产量为2595.05万吨,同比增长15.70%。2024年全年累计产量11352.79万吨,同比增长7%,创2018年以来同期最大值。截至2024年12月,中国磷矿石名义产能为19447万吨/年(有效产能11916万吨/年),同比减少1.2%。行业集中度较低,CR1、CR4、CR8分别为10.99%、23.25%、33.36%。预计2024-2026年国内每年新增名义产能合计5505万吨/年,但同期也有3525.27万吨/年产能被淘汰。考虑到中国磷矿近90.8%为中低品位矿石,平均品位仅17%-18%,且在产磷矿面临资源枯竭和品位下降问题,预计未来几年部分中小、枯竭磷矿将陆续关停,因此磷矿石供需偏紧格局短期内难以扭转。进口磷矿石方面,2024年累计进口206.83万吨,同比增长46.75%,但绝对数量较小,占表观消费量不足2%,且长途运输成本高,难以扭转国内供需偏紧局面。2025年第一季度,进口量为21.79万吨,同比下降67.79%。

需求端:传统与新兴领域增长

2025年3月,中国磷矿石表观消费量为1128.85万吨,同比增加18.24%,环比增加62.29%。1-3月累计表观消费量2595.80万吨,同比增长13.67%。2024年全年累计表观消费量达11878.65万吨,同比增长11.37%,自2020年触底以来持续回升,下游需求持续增长。

磷肥产量平稳增长,刚需属性凸显。2024年磷酸一铵累计产量1098.36万吨,同比增长7.81%;磷酸二铵累计产量1425.31万吨,同比增长2.01%。出口方面,2024年磷酸一铵累计出口200.48万吨,同比减少1.55%;磷酸二铵出口456.22万吨,同比减少9.40%。国内磷肥需求平稳增长,对磷矿石需求起到压舱石作用。

农药去库周期渐进尾声,黄磷与草甘膦产量稳步增长。2024年黄磷产量85.18万吨,同比增长19.92%,下游消费中磷酸占35%、草甘膦占31%。随着海外农药去库周期结束,草甘膦需求回暖,2024年中国草甘膦产量61.38万吨,同比增长16.05%,有力支撑了磷矿石需求。

新能源汽车产销量高增,磷酸铁锂需求占比持续提升。2024年中国新能源汽车产量1316.80万辆,同比增长38.70%,年度产量占比提升至41.72%。磷酸铁锂电池凭借高安全性、长寿命和成本优势,市场份额持续提升,2025年3月国内动力电池销量中磷酸铁锂电池占比达72.30%。受益于此,2024年国内磷酸铁锂产量257.27万吨,同比增长53.97%,折算成17%品位磷矿石需求量约680.80万吨,占当年中国磷矿石产量的5.73%(2020年仅为0.42%)。新能源领域对磷矿石的边际需求增量

微信扫一扫-立即使用

微信扫一扫-立即使用