中心思想

本报告分析了2024年1月8日至2024年1月21日期间医药生物行业的市场表现,并对行业未来投资机会提出建议。

-

医药生物板块跑输大盘: 医药生物行业表现不佳,跑输沪深300指数,多数细分板块录得负收益。

-

维持超配评级,关注CRO板块: 尽管行业情绪较差,但维持对医药生物行业的超配评级,建议关注调整充分的CRO板块。

主要内容

1. 行情回顾

1.1 SW医药生物行业跑输沪深300指数

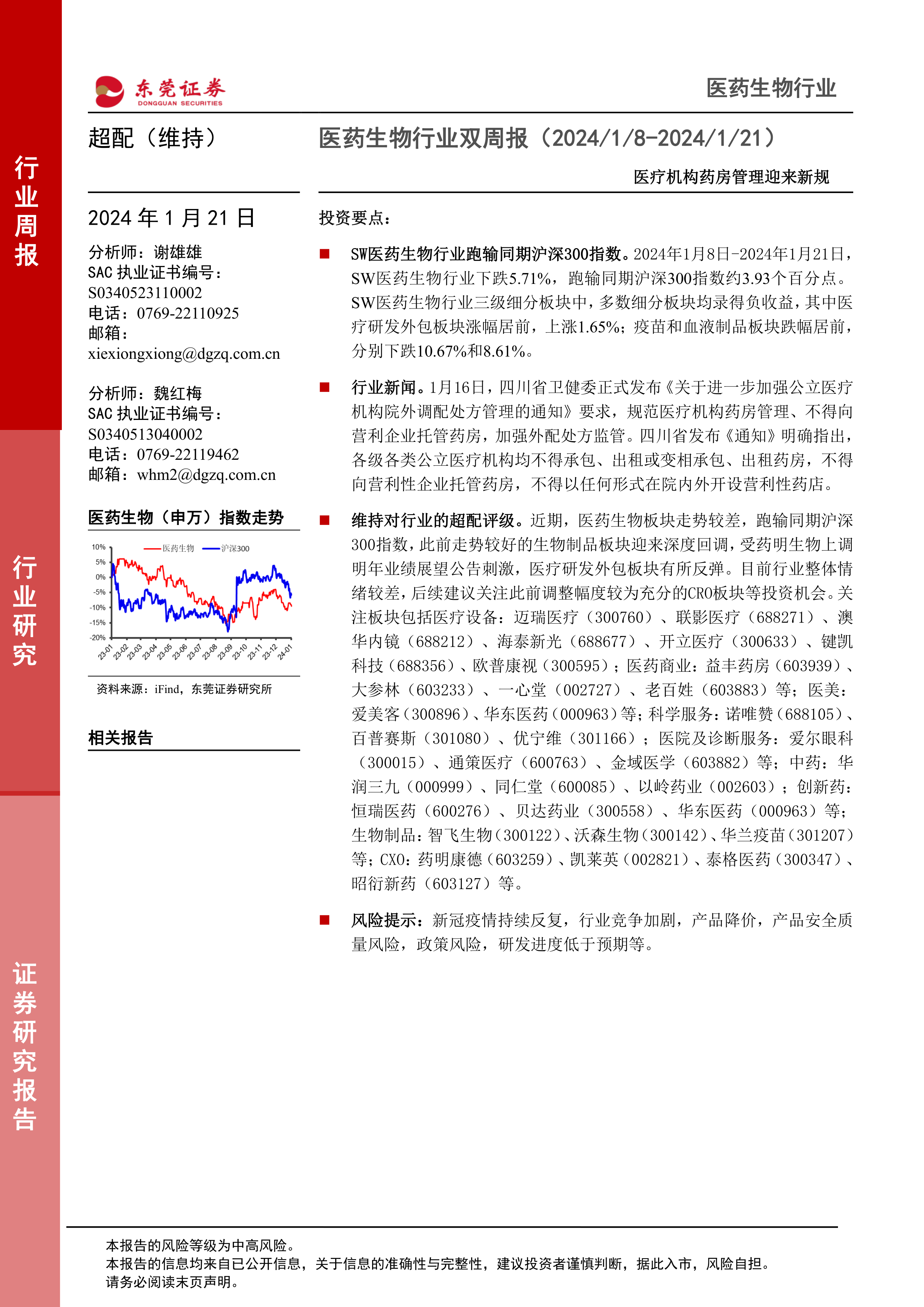

2024年1月8日至2024年1月21日,SW医药生物行业下跌5.71%,跑输同期沪深300指数约3.93个百分点。

1.2 多数细分板块均录得负收益

医药生物行业三级细分板块中,多数细分板块录得负收益。医疗研发外包板块涨幅居前,上涨1.65%;疫苗和血液制品板块跌幅居前,分别下跌10.67%和8.61%。

1.3 行业内约5%个股录得正收益

医药生物行业约5%的个股录得正收益,约95%的个股录得负收益。特宝生物涨幅最大,周涨幅为11.13%;常山药业跌幅最大,周跌幅为22.30%。

1.4 估值

截至2024年1月19日,SW医药生物行业指数整体PE(TTM,整体法,剔除负值)约37.71倍,相对沪深300整体PE倍数为3.70倍。行业估值有所下降,目前估值处于行业近几年来相对低位区域。

2. 行业重要新闻

-

行业政策: 发布《关于命名2023年全国示范性老年友好型社区的通知》,旨在推广老年友好型社区建设。

-

行业新闻: 四川省发布《关于进一步加强公立医疗机构院外调配处方管理的通知》,规范医疗机构药房管理,禁止药房托管。

3. 上市公司重要公告

- 神州细胞:控股子公司产品SCTC21C获得药物临床试验批准通知书。

- 万邦德:子公司盐酸利多卡因注射液通过一致性评价。

- 天士力:获得人脐带间充质干细胞注射液药物临床试验批准通知书。

- 众生药业:全资子公司获得米拉贝隆化学原料药上市申请批准通知书。

4. 行业周观点

维持对行业的超配评级。近期,医药生物板块走势较差,跑输同期沪深300指数,此前走势较好的生物制品板块迎来深度回调,受药明生物上调明年业绩展望公告刺激,医疗研发外包板块有所反弹。目前行业整体情绪较差,后续建议关注此前调整幅度较为充分的 CRO 板块等投资机会。

建议关注的标的包括:迈瑞医疗、联影医疗、澳华内镜、海泰新光、开立医疗、键凯科技、欧普康视、益丰药房、大参林、一心堂、老百姓、爱美客、华东医药、诺唯赞、百普赛斯、优宁维、爱尔眼科、通策医疗、金域医学、华润三九、同仁堂、以岭药业、恒瑞医药、贝达药业、华东医药、智飞生物、沃森生物、华兰疫苗、药明康德、凯莱英、泰格医药、昭衍新药等。

5. 风险提示

- 疫情反复风险

- 行业政策风险

- 研发进展低于预期风险

- 产品安全质量风险

- 原料价格波动风险

- 竞争加剧风险

- 其他风险

总结

本报告对医药生物行业近期的市场表现进行了回顾,分析了行业新闻和上市公司公告,并提出了投资建议。尽管医药生物板块近期表现不佳,但考虑到行业估值处于相对低位,且部分细分领域如CRO板块存在投资机会,因此维持对行业的超配评级。投资者应注意行业面临的各种风险,审慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用