投资要点:

本期行情回顾

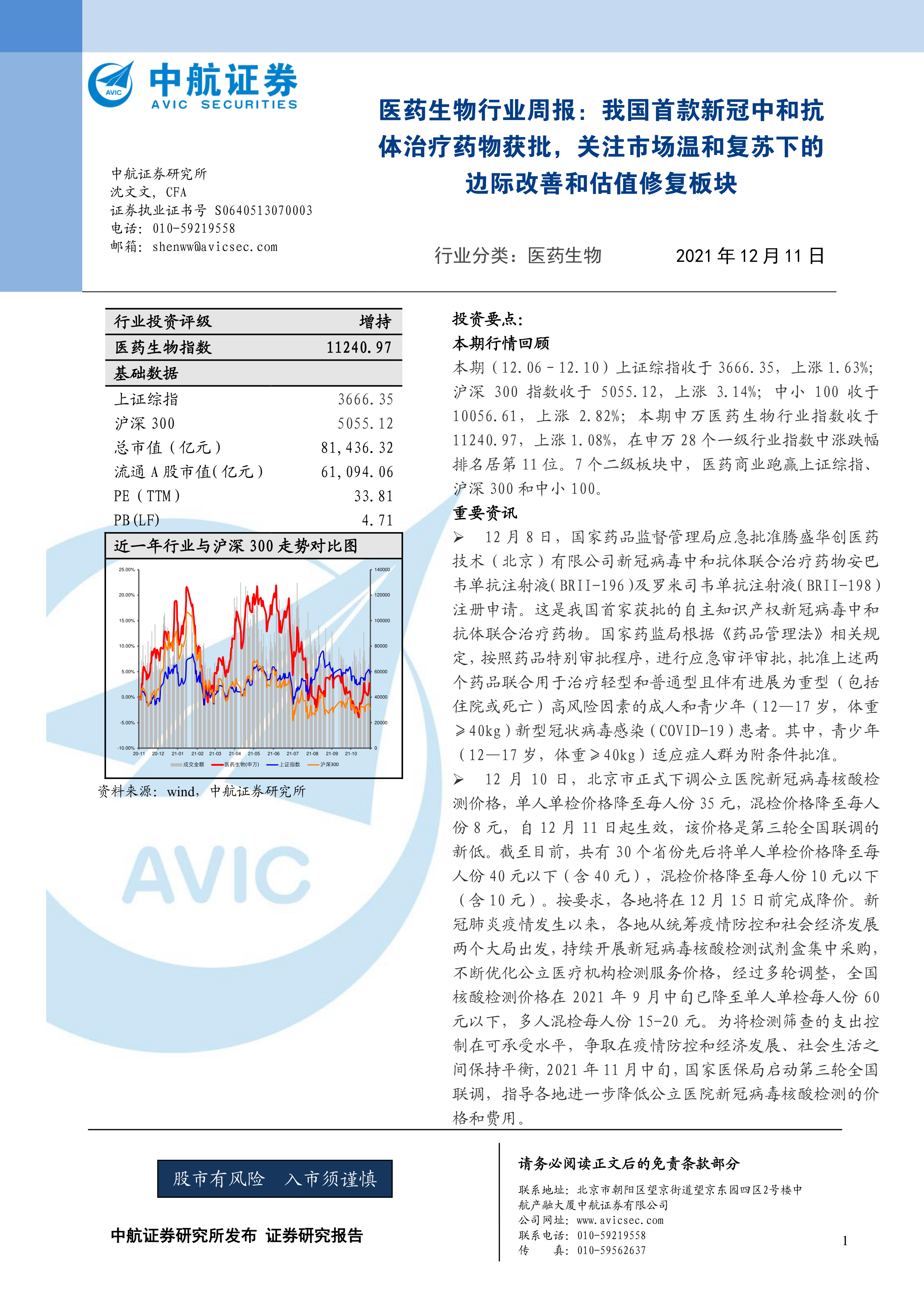

本期(12.06–12.10)上证综指收于 3666.35,上涨 1.63%;沪深 300 指数收于 5055.12,上涨 3.14%;中小 100 收于10056.61 ,上涨 2.82% ;本期申万医药生物行业指数收于11240.97,上涨 1.08%,在申万 28 个一级行业指数中涨跌幅排名居第 11 位。7 个二级板块中,医药商业跑赢上证综指、沪深 300 和中小 100。

重要资讯

12 月 8 日,国家药品监督管理局应急批准腾盛华创医药技术(北京)有限公司新冠病毒中和抗体联合治疗药物安巴韦单抗注射液(BRII-196)及罗米司韦单抗注射液(BRII-198)注册申请。这是我国首家获批的自主知识产权新冠病毒中和抗体联合治疗药物。国家药监局根据《药品管理法》相关规定,按照药品特别审批程序,进行应急审评审批,批准上述两个药品联合用于治疗轻型和普通型且伴有进展为重型(包括住院或死亡)高风险因素的成人和青少年(12—17 岁,体重≥40kg)新型冠状病毒感染(COVID-19)患者。其中,青少年(12—17 岁,体重≥40kg)适应症人群为附条件批准。

12 月 10 日,北京市正式下调公立医院新冠病毒核酸检测价格,单人单检价格降至每人份 35 元,混检价格降至每人份 8 元,自 12 月 11 日起生效,该价格是第三轮全国联调的新低。截至目前,共有 30 个省份先后将单人单检价格降至每人份 40 元以下(含 40 元),混检价格降至每人份 10 元以下(含 10 元)。按要求,各地将在 12 月 15 日前完成降价。新冠肺炎疫情发生以来,各地从统筹疫情防控和社会经济发展两个大局出发,持续开展新冠病毒核酸检测试剂盒集中采购,不断优化公立医疗机构检测服务价格,经过多轮调整,全国核酸检测价格在 2021 年 9 月中旬已降至单人单检每人份 60元以下,多人混检每人份 15-20 元。为将检测筛查的支出控制在可承受水平,争取在疫情防控和经济发展、社会生活之间保持平衡, 2021 年 11 月中旬,国家医保局启动第三轮全国联调,指导各地进一步降低公立医院新冠病毒核酸检测的价格和费用。

核心观点

医药生物行业指数本期上涨 1.08%,在申万 28 个一级行业板块中涨跌幅排名居第 11 位。7 个二级板块中,医药商业跑赢上证综指、沪深 300 和中小 100。疫情方面,新的变异毒株的出现和免疫逃逸情况的出现为海外疫情增加了更多的不确定性,目前美国、英国、德国等国家新增确诊病例数量居前。新冠疫苗接种方面,新冠疫苗加强针接种工作稳步推进,根据我国国家卫健委数据显示,截至 12 月 10 日,我国接种新冠病毒疫苗共计25.92 亿剂次。

消息方面, 12 月 8 日,国家药品监督管理局应急批准了腾盛华创医药技术(北京)有限公司新冠病毒中和抗体联合治疗药物安巴韦单抗注射液(BRII-196)及罗米司韦单抗注射液(BRII-198)注册申请。安巴韦单抗注射液和罗米司韦单抗注射液联合使用是我国首家获批的自主知识产权新冠病毒中和抗体联合治疗药物,有效性方面,在中期的数据显示其能够让患者的住院或死亡率降低了 78%,最新披露数据表明安巴韦单抗注射液和罗米司韦单抗注射液能够将中轻度新冠患者转为重症和死亡的风险降低 80%。安巴韦单抗注射液和罗米司韦单抗注射液的具体定价尚在讨论中,同美国比较,美国同类型的抗体类药物采购价格为 2100 美元。除腾盛博药的新冠抗体类药物获批上市外,我国其他新冠抗体类药物研发进展也在顺利推进,有 3 个项目步入Ⅱ/Ⅲ期以上临床阶段, 分别为君实生物和礼来公司合作研发的 JS016 和巴尼韦的联合抗体疗法,其治疗方案能够将患者住院和死亡率减少 70%。目前君实生物和礼来公司合作研发的治疗方案已经在欧盟、印度、美国等地区获批使用;还有丹序生物的 DXP-604 和神州细胞的 SCTA01 也均步入了临床Ⅱ/Ⅲ期。口服药物方面,我国药企参与的两个研发项目分别是开拓药业的普克鲁胺,以及海正药业同日本企业富士富山联合研制的 Avigan(法维拉韦/阿维法韦)。开拓药业的普克鲁胺目前已经处于临床Ⅲ期阶段,从公司披露的数据来看,普克鲁胺能够将门诊患者的住院率降低 91%。随着我国新冠抗体类药物的上市和口服药研发进展的顺利推进,疫苗、抗体和小分子口服药的陆续获批构成了防控新冠的完整闭环,口服药临床试验的顺利推进会推动新冠流感化的设想逐步成为现实。 全球新冠疫苗的接种工作正在有条不紊持续推进, 然而伴随新的变异毒株的出现和免疫逃逸情况的出现,现有新冠疫苗的保护效果无疑会受到冲击,全球开放的一波三折会同时增加疫情的局部波动和反复。基于新冠疫情长期波动和反复的不确定性的判断,短期内可以继续关注新冠防治产业链的投资机会,包括新冠口服药、疫苗和抗体类等,同时可以关注深度参与新冠防治药物供应链的上市公司。同时,随着经济政策底的确认和中央经济工作会议的闭幕,大盘整体温和复苏的趋势确立,市场的重心或聚焦具备边际改善和估值修复逻辑的板块,消费属性的低估值中医药板块或迎来持续复苏的机会。 成长和估值在一段时期内会向合理的范围动态匹配,在估值切换渐行渐近的时点,提前布局尤其需要关注边际改善和成长的可持续性。受经济预期下行的影响,医药行业防御属性受到了机构的青睐,呈现持续回暖的态势。长期来看,药品、耗材带量采购工作长期推进逻辑不变,安全边际相对较高、创新能力强、产品管线丰富和竞争格局较好的企业有望在长周期持续受益,建议继续围绕创新药产业链、高端医疗器械、医疗服务和医疗消费布局,同时挖掘估值相对较低的二线蓝筹:

1)创新药及创新药产业链,包括综合类和专科创新药企业、 CXO 产业,建议关注恒瑞医药、信立泰、恩华药业、科伦药业、凯莱英、药明康德、泰格医药、康龙化成和普洛药业等;

2)进口替代能力突出的高端医疗器械龙头,建议关注迈瑞医疗和鱼跃医疗等;

3)对药械降价免疫的医疗服务行业,建议关注爱尔眼科和盈康生命等;

4)消费类和低估值中医药企业,包括成长消费类、疫苗类和中药类等领域,建议关注智飞生物、长春高新、同仁堂、华润三九、天士力和片仔癀等。

风险提示:新冠疫情波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用