中心思想

本报告的核心观点是:2020年第二季度,公募基金对化工行业的持仓比例环比上升,但仍处于历史低位,行业整体仍处于低配状态。尽管化工指数与基金配置积极性相关性较低,但细分领域龙头企业加仓明显,显示出市场对化工行业周期底部反转的预期。报告建议关注石油加工和周期底部细分领域(如纯碱、甲醇)的投资机会。

化工行业持仓比例回升,但仍处于历史低位

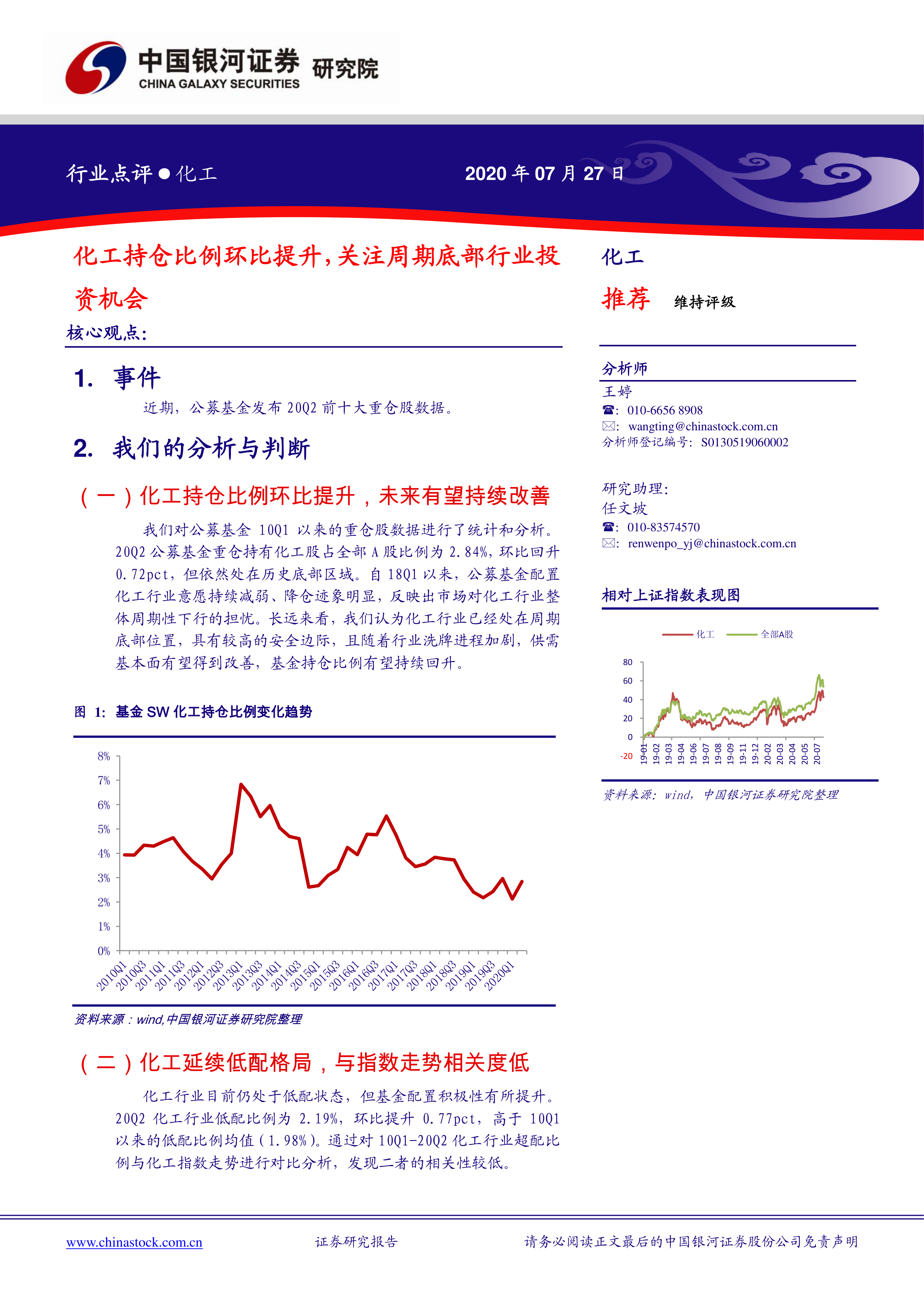

公募基金2020年第二季度对化工行业的持仓比例为2.84%,环比上升0.72个百分点,但仍处于历史底部区域。这反映出市场对化工行业周期性下行的担忧,但同时暗示着市场对行业底部反转的预期。

行业低配格局持续,但结构性投资机会存在

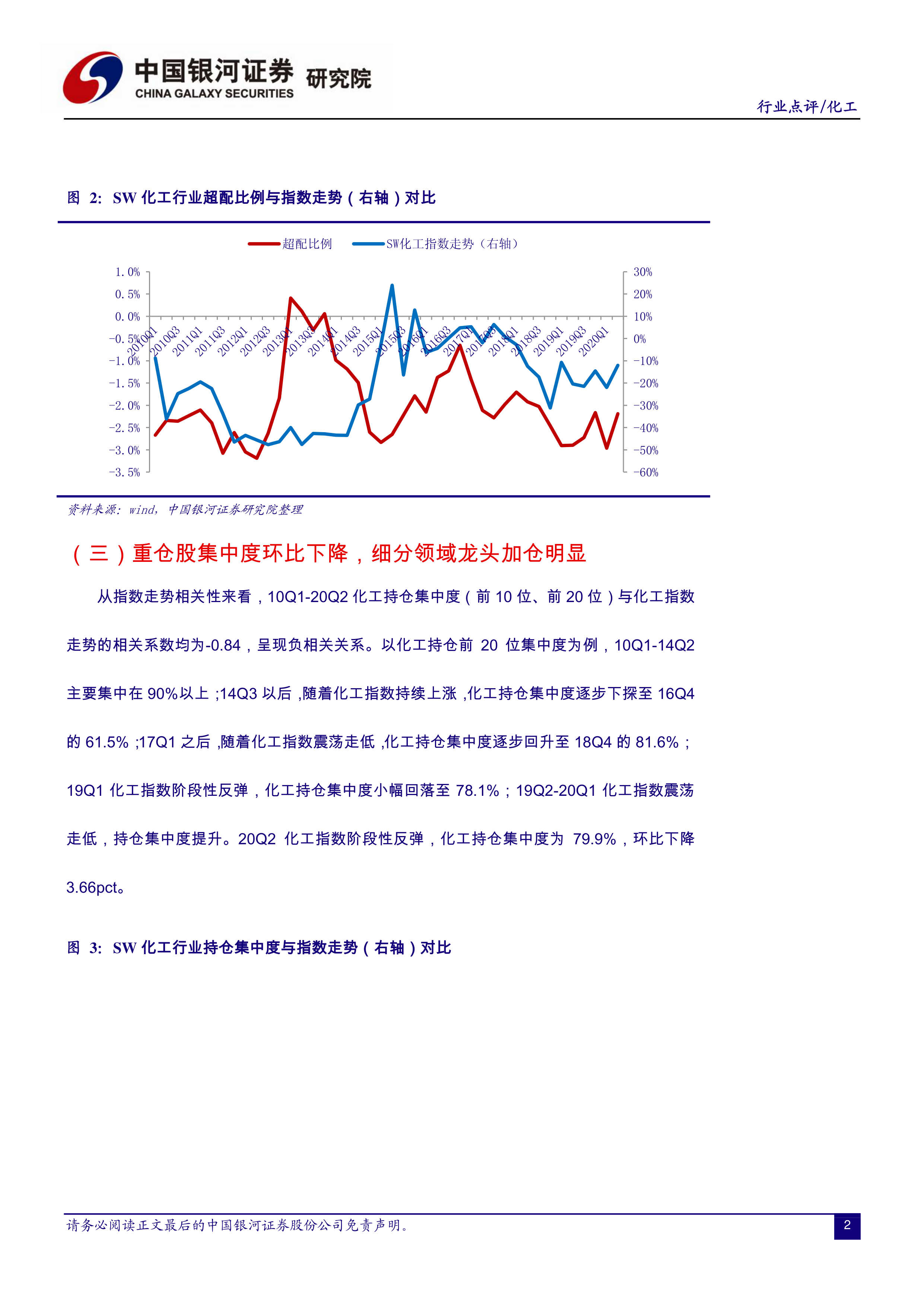

化工行业低配比例为2.19%,环比上升0.77个百分点,高于10Q1以来的低配比例均值。尽管化工行业指数与基金超配比例相关性较低,但细分领域龙头企业加仓明显,表明行业内存在结构性投资机会。

主要内容

化工持仓比例环比提升,未来有望持续改善

本部分分析了公募基金2020年第二季度化工行业持仓比例的环比提升,并结合历史数据,指出该比例虽然上升,但仍处于历史低位,未来有望持续改善。图表1显示了基金SW化工持仓比例变化趋势,图表2显示了SW化工行业超配比例与指数走势对比。

化工延续低配格局,与指数走势相关度低

本部分分析了化工行业低配格局的持续性,以及其与化工指数走势的相关性。数据显示,两者相关性较低,但基金配置积极性有所提升。

重仓股集中度环比下降,细分领域龙头加仓明显

本部分分析了化工行业重仓股集中度的变化,以及细分领域龙头企业的加仓情况。图表3显示了SW化工行业持仓集中度与指数走势对比,表格1列出了2020年第二季度公募基金化工行业重仓股排序,图表4和图表5分别显示了SW化工细分领域持仓数量和持仓市值对比。数据显示,重仓股集中度环比下降,细分领域龙头企业加仓明显。石油加工、氮肥、轮胎等三级行业存在明显降仓迹象,而纯碱、甲醇等主营产品/价差处在周期底部的细分领域值得关注。

化工持仓排名上升,但与其他热门行业差距较大

本部分分析了化工行业在所有SW一级行业中的持仓排名,指出其排名上升,但与医药卫生、食品饮料等热门行业仍存在较大差距。图表6显示了SW一级行业持仓市值及占比。

投资建议及风险提示

本部分提出了两条投资主线:一是关注石油加工行业,推荐卫星石化、中国石化、上海石化等;二是关注纯碱、甲醇等周期底部细分领域,推荐山东海化、广汇能源等。同时,也提示了油价大幅波动风险、产品价差下降风险、营收不及预期风险等。

总结

本报告基于公募基金2020年第二季度重仓股数据,对化工行业市场进行了分析。数据显示,化工行业持仓比例环比上升,但仍处于历史低位,行业整体仍处于低配状态。虽然化工指数与基金配置积极性相关性较低,但细分领域龙头企业加仓明显,显示出市场对化工行业周期底部反转的预期。报告建议关注石油加工和周期底部细分领域(如纯碱、甲醇)的投资机会,并提示了相应的投资风险。 报告中提供的图表和数据清晰地展现了化工行业当前的市场状况和未来发展趋势,为投资者提供了重要的参考信息。 需要注意的是,本报告仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用