中心思想

本报告的核心观点是:截至2022年第三季度末,基金对医药行业的持仓比例已降至2018年以来的低点,处于底部区间。尽管如此,考虑到医药行业长期增长潜力(创新、消费升级、国际化和老龄化等因素),以及当前估值处于底部,该行业仍具备较强的配置价值。报告建议关注政策面良好、业绩确定且估值具备性价比的细分领域龙头个股。

基金医药持仓比例触底,但行业长期增长潜力依然显著

基金对医药行业的投资热情显著下降,持仓比例已降至历史低位,这反映了市场对短期内行业面临的挑战的担忧,例如集采政策的影响。然而,从长期来看,中国医药行业受益于创新驱动、消费升级、人口老龄化以及国际化等多重因素,其增长潜力依然巨大。因此,当前的低持仓比例和低估值可能蕴含着投资机会。

主要内容

基金三季度医药持仓数据分析

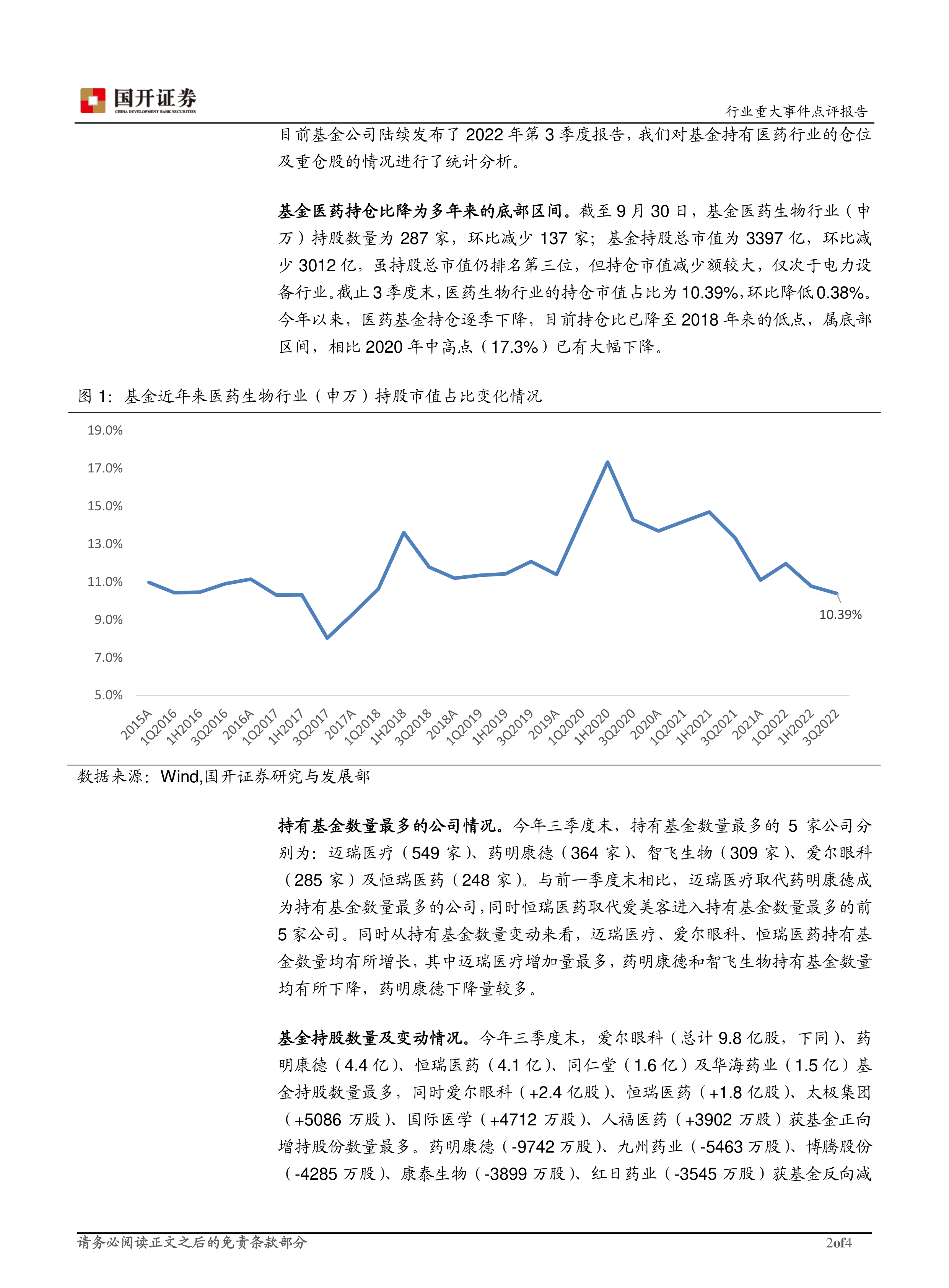

报告基于2022年第三季度基金报告数据,对基金医药行业持仓情况进行了详细分析。数据显示,截至9月30日,基金医药生物行业(申万)持股数量为287家,环比减少137家;基金持股总市值为3397亿元,环比减少3012亿元。虽然总市值仍排名第三,但减少额度较大,仅次于电力设备行业。医药生物行业的持仓市值占比为10.39%,环比降低0.38%,已降至2018年以来的低点,远低于2020年中高点的17.3%。

基金持股数量及变动

三季度末,爱尔眼科、药明康德、恒瑞医药、同仁堂和华海药业的基金持股数量最多。爱尔眼科、恒瑞医药、太极集团、国际医学和人福医药获得基金正向增持,增持数量最多;而药明康德、九州药业、博腾股份、康泰生物和红日药业则被基金减持,减持数量最多。

基金持股集中度及行业细分领域表现

截至三季度末,基金前十大医药行业重仓股的总市值占整体医药生物行业持股市值的62%,显示基金抱团现象依然突出。从细分领域来看,增持主要集中在医疗服务、医疗器械、中药及仿创药等领域;减持则集中在CRO及部分短期受集采冲击的细分领域。

基金持仓占比及持股总市值

从基金持股占个股流通股比重来看,海泰新光、爱美客、华恒生物、泰格医药和百诚医药比重排名前五。从基金持股总市值来看,迈瑞医疗、药明康德、爱尔眼科、恒瑞医药和泰格医药排名前五。

行业发展趋势及投资建议

报告指出,医药行业经历了一年多的调整,目前基金仓位处于多年来的底部区间,估值也处于底部。虽然9月底以来行业出现反弹,但报告认为,行业中长期增长潜力依然确定,主要驱动力包括创新、消费升级、国际化和老龄化。因此,报告建议中短期关注政策面良好、业绩较为确定且估值具备一定性价比的细分领域龙头个股。

总结

本报告通过对2022年第三季度基金医药行业持仓数据的分析,得出结论:基金医药持仓比例已降至历史低位,但行业长期增长潜力依然显著。当前低估值和低持仓比例可能蕴含着投资机会。报告建议投资者关注政策面良好、业绩确定且估值具备性价比的细分领域龙头个股,但同时也需关注疫情影响、监管政策收紧、集采力度超预期、中美贸易摩擦等风险因素。 报告数据清晰地展现了基金在医药行业投资策略的转变,以及行业面临的挑战和机遇。 对投资者而言,这份报告提供了重要的参考信息,帮助他们更好地理解当前医药行业的投资环境,并做出更明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用