中心思想

本报告的核心观点是:中国和美国新能源行业均展现出强劲的增长势头,驱动着化工新材料市场的发展。中国新能源行业1月投资额高达7778亿元人民币,美国2022年新增太阳能装机超过20GW,均显示出巨大的市场潜力。同时,半导体材料国产化加速,为相关化工企业带来发展机遇。然而,下游需求波动、产品价格风险以及新产能释放不及预期等因素也构成潜在风险。

中国新能源投资持续高涨,驱动市场需求

2023年1月,中国新能源行业投资额达7778亿元人民币,其中风电光伏投资占比最高(40.7%),其次是锂电池(33.9%)和储能(21.1%)。这与国家“十四五”规划中可再生能源发展目标相符,国家能源局也提出2023年风电和太阳能发电装机规模的具体目标,进一步印证了市场持续向好的趋势。

美国太阳能装机增长强劲,市场前景广阔

美国2022年新增太阳能装机量达20.2GW,虽然低于2021年,但远超预期,并预计2023年将强劲反弹,达到28.4GW。SEIA和Wood Mac预测,到2033年,美国累计太阳能装机量将超过700GW,年均增长率达50.9GW,显示出美国新能源市场的巨大潜力。

主要内容

整体市场行情回顾及子行业表现

本周Wind新材料指数下跌2.4%。子行业表现分化:半导体材料指数上涨3.51%,显示器件材料指数下跌2.69%,有机硅、碳纤维、锂电指数均下跌,可降解塑料指数小幅下跌0.27%。 这表明不同细分领域市场表现存在差异,需要进行更深入的分析。

重点关注公司周行情回顾

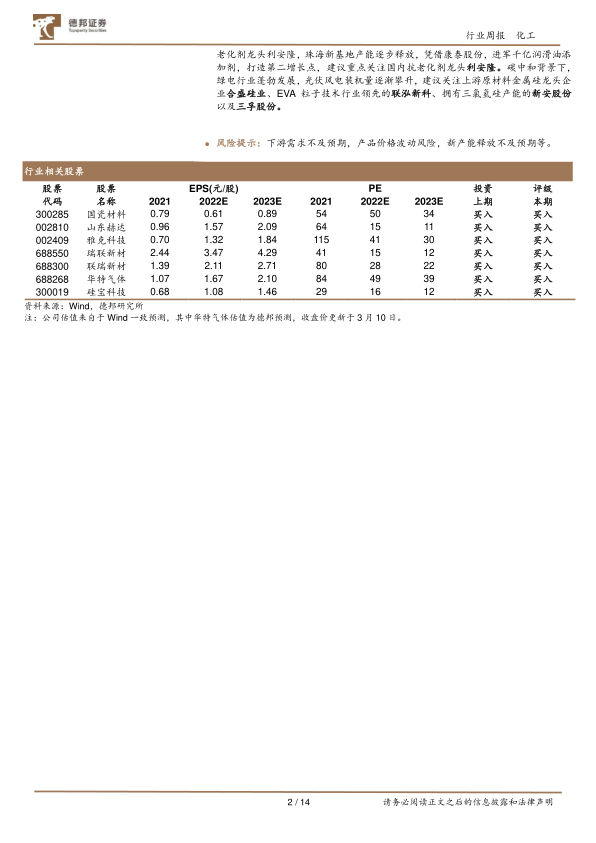

报告详细分析了本周涨跌幅前十的公司,并对部分公司(如山东赫达、东材科技、长鸿高科)的重要公告进行了解读,提供了公司业绩、投资动向等信息。同时,报告还列出了重点公司的估值数据,方便投资者进行比较分析。 这些数据反映了市场对不同公司的关注度和预期。

近期行业热点跟踪

报告跟踪了多个行业热点事件,包括:中国新能源行业投资情况、美国太阳能市场发展、上海新阳光刻胶产业化进展、ASML对荷兰半导体出口管制新规的回应以及日本加强半导体产业管控措施。这些事件对化工新材料行业发展具有重要影响。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM价格等数据,这些数据可以帮助投资者了解行业整体运行状况和市场趋势。 这些数据提供了宏观经济环境和市场供需关系的参考。

总结

本报告通过对市场行情、重点公司、行业热点和相关数据的分析,全面展现了化工新材料行业,特别是新能源相关领域的市场现状和未来发展趋势。中国和美国新能源市场的强劲增长为化工新材料行业带来巨大机遇,但同时也面临下游需求波动、产品价格风险等挑战。半导体材料国产化加速为相关企业提供了发展空间。投资者需密切关注市场变化,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用