中心思想

本报告的核心观点是:尽管2023年中国医药行业面临医保支出下降、行业监管以及新冠疫情基数影响等挑战,导致行业经营压力加大,但2024年行业有望回归健康增长。这主要基于以下几点:行业监管常态化,新冠影响消退,海外市场拓展加速,以及创新药和医疗器械龙头企业的估值吸引力。报告建议关注创新药和器械龙头,以及中医服务企业,并推荐了五家公司:百济神州、信达生物、迈瑞医疗、固生堂和巨子生物。

中国医药行业面临的挑战与机遇

2023年,中国医药行业面临多重挑战:国家医保局数据显示,2023年全国基本医疗保险总收入同比下降12%,总支出同比下降10%;统计局数据显示,2023年中国医药制造业营业收入同比下降3.7%,利润总额同比下降15.1%。这些数据表明行业经营情况与医保支出趋势吻合,主要原因是下半年行业监管以及新冠收入基数的影响。然而,展望2024年,随着行业监管常态化,新冠影响逐渐消退,以及海外市场加速拓展,中国医药行业有望实现健康增长。

估值吸引力与投资建议

报告指出,MSCI中国医疗指数的动态市盈率回调至27.2倍,低于12年历史均值,大部分龙头个股的动态市盈率也远低于历史平均水平。这表明医药行业配置价值吸引。此外,国内政策预期改善,医保对创新产品的支付环境改善,医疗器械集采加速国产替代进程,反腐后院内医疗需求有望持续复苏;出海渠道顺畅且市场空间大,创新药出海授权交易有望持续落地,创新医疗器械持续拓展海外市场;GLP-1、ADC等长期投资机会也值得关注。基于以上分析,报告建议买入具备高出海潜力的创新药/器械,以及具备强劲需求增长的中医服务企业,并推荐了百济神州、信达生物、迈瑞医疗、固生堂、巨子生物五家公司。

主要内容

行业现状及趋势分析

医保支出下降及行业经营压力

报告首先分析了2023年中国医药行业面临的挑战,重点关注医保支出下降对行业的影响。数据显示,2023年全国基本医疗保险总收入和支出均出现同比下降,医药制造业营业收入和利润总额也出现下降,这与医保支出趋势相吻合。报告认为,这主要由于下半年行业监管以及新冠收入基数的影响。

行业监管常态化及新冠影响消退

报告指出,2023年下半年的行业监管和新冠疫情基数的影响是导致行业经营压力加大的主要原因。展望2024年,随着行业监管常态化和新冠影响逐渐消退,行业有望回归健康增长。

海外市场拓展加速

报告强调了海外市场拓展对中国医药行业未来增长的重要作用。随着中国创新药和医疗器械企业不断拓展海外市场,将为行业带来新的增长动力。

GLP-1药物研发进展及市场潜力

GLP-1药物临床试验积极数据

报告详细介绍了全球GLP-1药物的研发进展,重点关注Zealand Pharma/勃林格殷格翰的survodutide、信达生物的玛仕度肽以及Viking Therapeutics的VK2735等药物的II期临床试验积极数据。这些数据显示GLP-1药物在治疗NASH、肥胖和糖尿病等方面具有显著疗效,展现出巨大的市场潜力。

GLP-1药物的市场前景

报告对GLP-1药物的市场前景进行了展望,认为其在减重、糖尿病以及NASH等适应症领域具有重磅潜力,值得长期关注。

政策变化及市场机遇

关节国采续约文件公布

报告分析了国家组织高值医用耗材联采办发布的人工关节集中带量采购协议期满接续采购公告,指出采购周期延长将有利于中标企业维护市场份额和价格,国产龙头企业将优先受益。

医药行业抄底价值凸显

报告认为,医药行业配置价值吸引,主要由于国内政策预期改善、医保支付环境改善、医疗器械集采加速国产替代、反腐后院内医疗需求复苏、创新药出海以及板块估值吸引等因素。

个股分析及投资建议

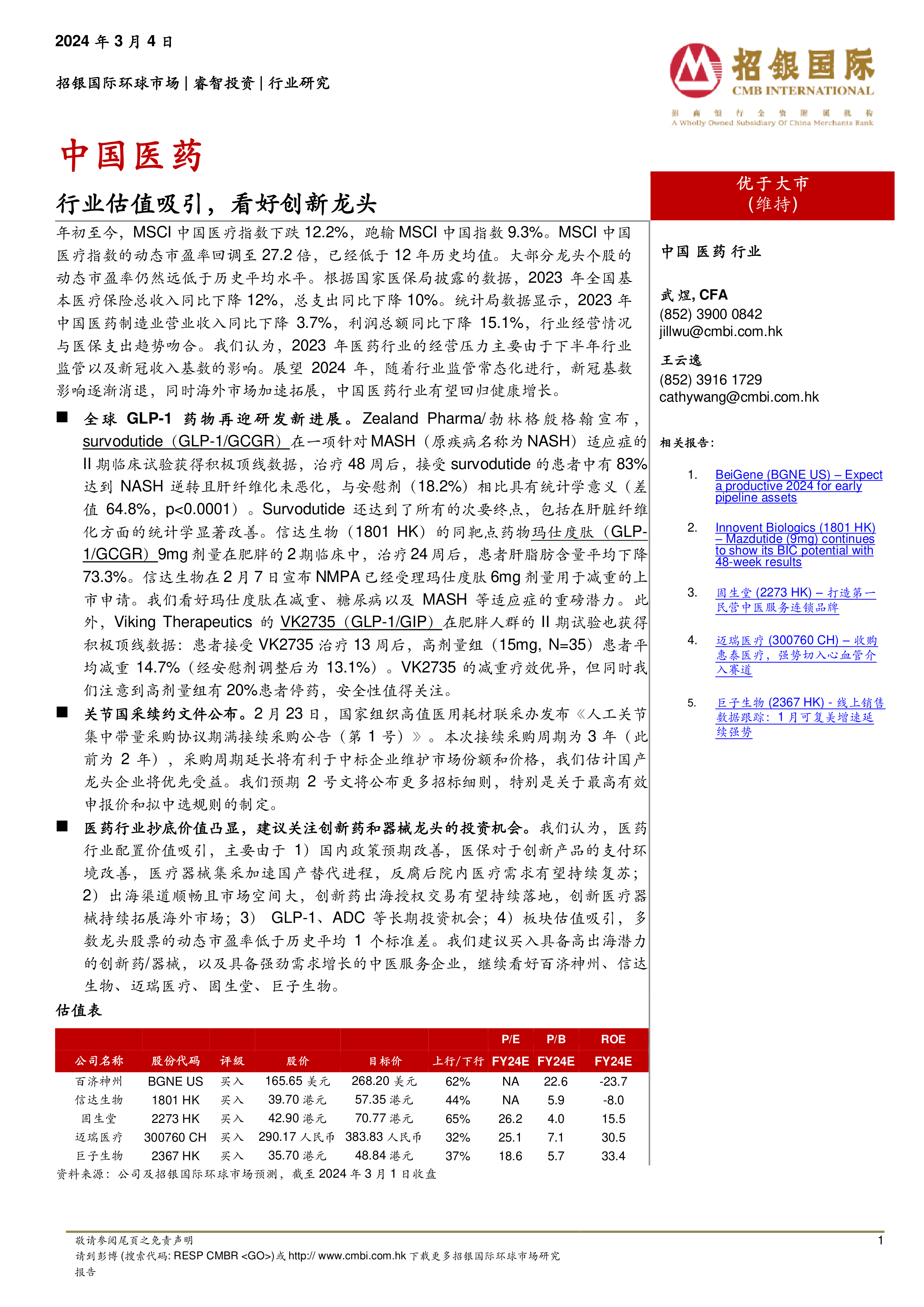

报告对百济神州、信达生物、迈瑞医疗、固生堂、巨子生物五家公司进行了详细的分析,并给出了相应的投资评级和目标价。报告提供了这些公司的估值表,包括市盈率(P/E)、市净率(P/B)和净资产收益率(ROE)等关键指标。

图表数据分析

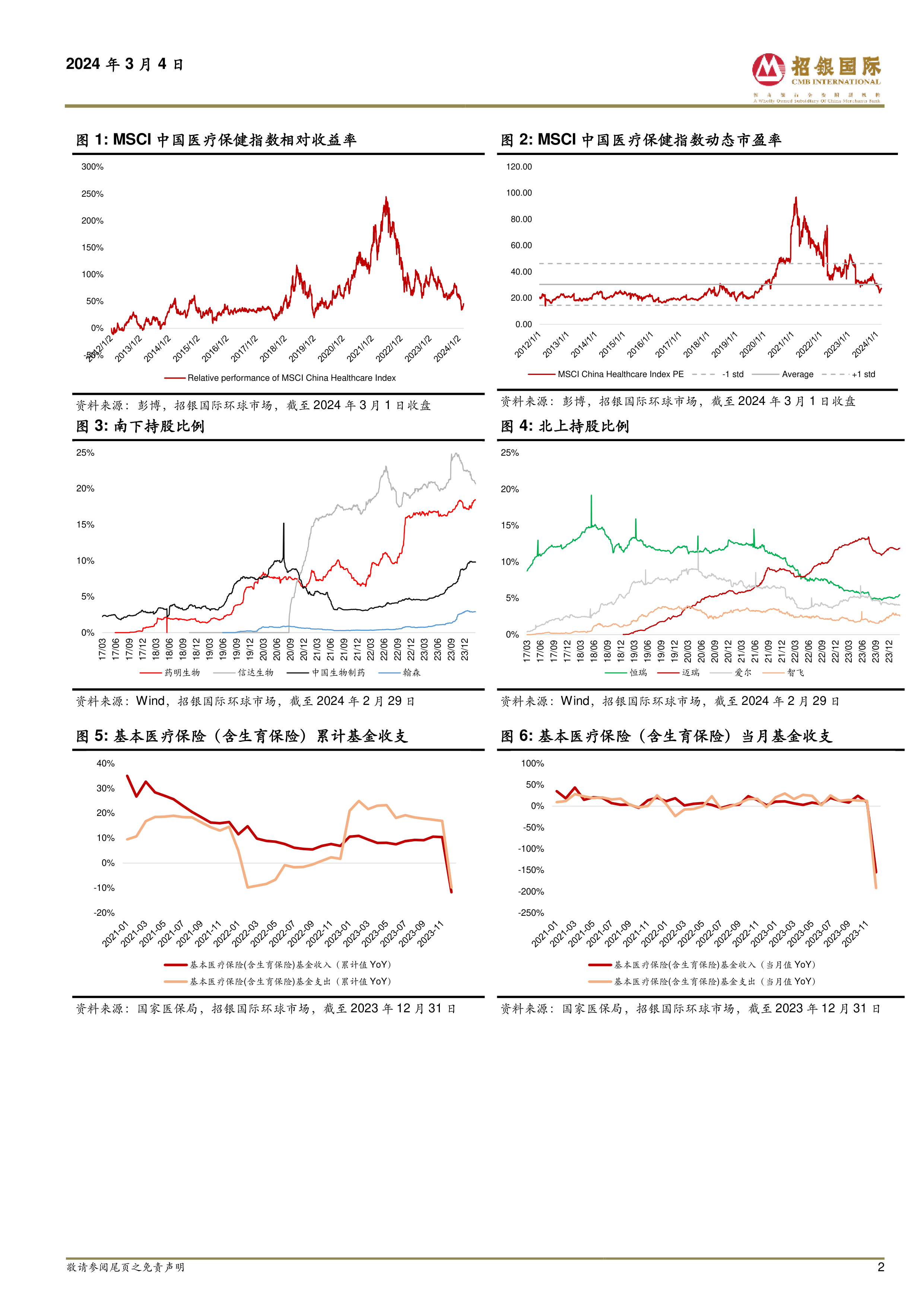

报告包含了大量的图表数据,例如MSCI中国医疗保健指数相对收益率、动态市盈率、南下/北上持股比例、基本医疗保险基金收支、医药制造业营业收入及利润总额累计同比、H/A股价差以及部分公司动态市盈率等。这些图表数据直观地展现了中国医药行业的市场现状、发展趋势以及个股的投资价值。

总结

本报告对2023年中国医药行业面临的挑战和2024年行业发展前景进行了深入分析,并结合市场数据和政策变化,对行业投资机会进行了探讨。报告认为,尽管2023年行业面临诸多挑战,但2024年行业有望回归健康增长,创新药和医疗器械龙头企业以及中医服务企业将迎来新的发展机遇。报告最后推荐了五家值得关注的公司,并提供了相应的投资建议。 投资者应根据自身风险承受能力和投资目标,谨慎决策。 报告中所提供的信息仅供参考,不构成任何投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用