中心思想

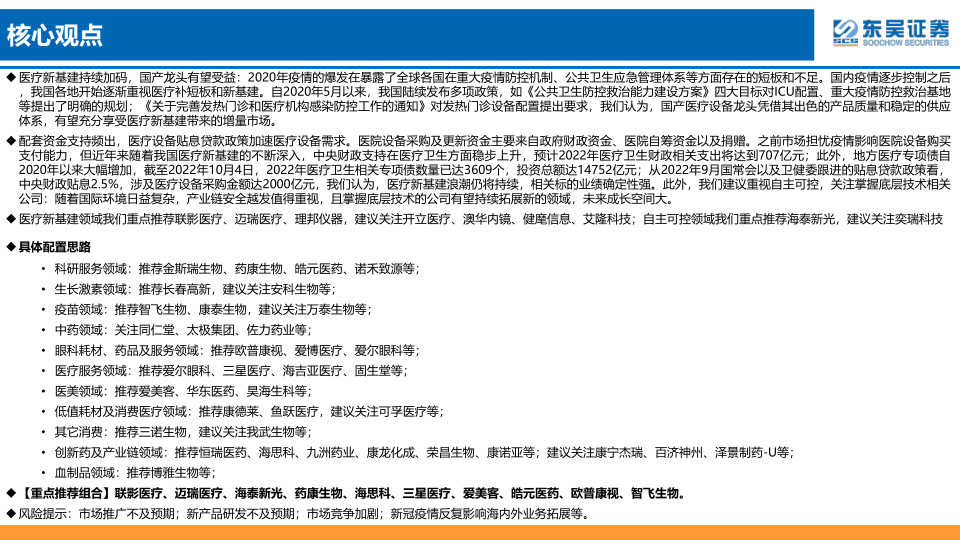

本报告的核心观点是:医疗新基建持续加码,为国产医疗器械龙头企业带来巨大机遇;高值耗材集采政策趋于理性,利好国产替代;创新药、生命科学服务、医美、医疗服务等细分赛道也展现出良好的发展前景。报告建议关注国产医疗设备龙头、创新药企业、生命科学服务企业以及医美、医疗服务领域的优质公司。

医疗新基建驱动国产龙头增长

国家持续加大医疗新基建投入,通过财政支出、专项债以及贴息贷款等多种方式,为医疗设备更新改造提供充足资金保障。这将显著扩大医疗设备市场规模,并加速国产替代进程。国产医疗设备龙头企业凭借其产品质量和供应体系优势,有望充分享受这一利好政策带来的增量市场。

高值耗材集采政策理性化,加速国产替代

高值耗材集采政策逐步落地,但政策趋于理性,避免了小厂家恶意降价,维护了市场稳定。国产高值耗材龙头企业凭借规模化优势和产品竞争力,有望在集采后获得更大市场份额,实现进口替代。

主要内容

一、医药板块已具备较高性价比

1.1-1.8 医药行业回顾表现

报告首先回顾了2022年9月医药板块的市场表现,包括医药指数、子行业涨跌幅、个股涨跌幅排名、市盈率、溢价率等数据。数据显示,9月份申万医药生物指数下跌5.30%,低于沪深300指数,各子行业均下跌,但估值水平整体回落,性价比提升。报告还分析了医药制造业数据、2021年至2022年9月CDE和FDA的药物审评情况,以及医药行业占A股市值比重和公募基金持仓比重等数据,指出医药工业整体增速承压,但创新药产业链、医疗器械、生物制品等细分领域或成主要增长动力。

重点推荐H1和全年业绩高增速的个股

报告列出了2022-2024年重点公司业绩预测,涵盖营业收入、归母净利润及增速,并按公司所属细分领域进行了分类,方便投资者进行筛选和比较。

二、医疗新基建持续加码,资金支持政策频出,国产龙头有望受益

本节详细分析了医疗新基建的政策背景、资金支持力度以及对国产医疗器械龙头企业的影响。报告列举了自2020年以来国家出台的多项相关政策,包括《公共卫生防控救治能力建设方案》、《关于完善发热门诊和医疗机构感染防控工作的通知》等,并分析了中央财政支出、地方医疗专项债以及贴息贷款政策对医疗设备需求的刺激作用。报告指出,医疗新基建浪潮将持续,相关标的业绩确定性强,并重点推荐了联影医疗、迈瑞医疗、理邦仪器等公司。

贴息贷款政策加速需求释放,医疗设备行业持续高景气度

本小节进一步分析了贴息贷款政策对医疗设备行业的影响,包括市场规模、国产化率、进口替代空间等方面的数据,并对国内医疗设备的分类和主要品牌进行了梳理。

医疗新基建如火如荼,多项政策提供充足资金保证

本小节详细阐述了医疗新基建的资金来源,包括国家和地方财政支出、医院自筹资金以及捐赠等,并分析了2022年卫生健康领域的财政预算和专项债情况,以及卫健委贴息贷款政策的具体内容和影响。

三、高值耗材集采逐步落地,有望加速国产替代

本节分析了高值耗材集采政策的落地情况,以及对国产替代的影响。报告列举了心血管、骨科、眼科等领域的高值耗材产品及相关上市公司,并详细分析了冠脉支架、冠脉球囊、冠脉通路耗材以及骨科关节耗材、脊柱耗材的集采情况,包括中标价格、降幅、国产替代率等数据。

四、当前环境下,重点赛道投资逻辑分析

本节从高值耗材、创新药、生命科学服务、医美、医疗服务以及低值耗材等多个细分赛道,分析了其投资逻辑。

推荐方向:集采出清、逐步见底的高值耗材

本小节分析了高值耗材行业的发展趋势、集采政策的影响以及国产高值耗材龙头的竞争优势。

推荐方向:底部创新药标的价值回归

本小节分析了创新药板块的估值水平、产品出海情况、医保政策以及CDE政策对创新药行业的影响,并提出了选股思路。

推荐方向:生命科学服务产业链景气上行,国产替代正当时

本小节分析了生命科学服务市场的规模、增长动力、国产替代空间以及政策支持,并提出了选股思路。

推荐方向:医美、医疗服务等消费医疗

本小节分析了医美和医疗服务行业的发展趋势、市场规模、疫情影响以及政策监管,并提出了选股思路。

推荐方向:低值耗材等医疗器械

本小节分析了低值耗材行业的发展趋势、全球产业链转移以及ODM/OEM模式的优势。

推荐方向:行业多点共振有望带动CXO板块触底反弹

本小节分析了CXO板块的投融资环境、订单情况以及产能建设,并提出了选股思路。

五、10月行业投资策略及标的

本节对联影医疗、迈瑞医疗、海泰新光、药康生物、海思科、三星医疗、爱美客、皓元医药、欧普康视、智飞生物等十家公司进行了详细的投资分析,包括公司业务概况、竞争优势、盈利预测、估值以及风险提示等。

六、风险提示

本节列出了报告中涉及的投资风险,包括市场推广不及预期、新产品研发不及预期、市场竞争加剧以及新冠疫情反复影响等。

总结

本报告基于公开数据和行业分析,对医药行业10月投资策略进行了深入探讨。报告认为,医疗新基建持续加码、高值耗材集采政策趋于理性、创新药及相关产业链、生命科学服务、医美、医疗服务等细分赛道均展现出良好的发展前景。报告重点推荐了多个细分领域的优质公司,并提示了相应的投资风险,为投资者提供了较为全面的行业分析和投资建议。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用