中心思想

本报告的核心观点是:2024年医疗器械行业经历了波动,但政策利好为2025年带来了新的机遇。行业走势受到医疗反腐、DRG/DIP政策、集采政策以及宏观经济环境等多重因素影响。然而,设备更新政策、消费刺激政策以及对创新器械的全链条支持,为行业发展提供了强劲动力。报告建议关注受益于这些政策的细分领域和龙头企业,维持行业“领先大市”评级。

政策驱动下的行业复苏与机遇

2024年医疗器械行业面临挑战与机遇并存的局面。挑战主要来自医疗反腐持续、DRG/DIP政策落地以及集采政策的影响,导致行业走势疲软,企业业绩不及预期。机遇则源于国家出台的设备更新政策、消费刺激政策以及对创新医疗器械的全链条支持,这些政策有望推动行业复苏并创造新的增长点。

主要内容

2024年医疗器械行业回顾:多重因素影响下的波动走势

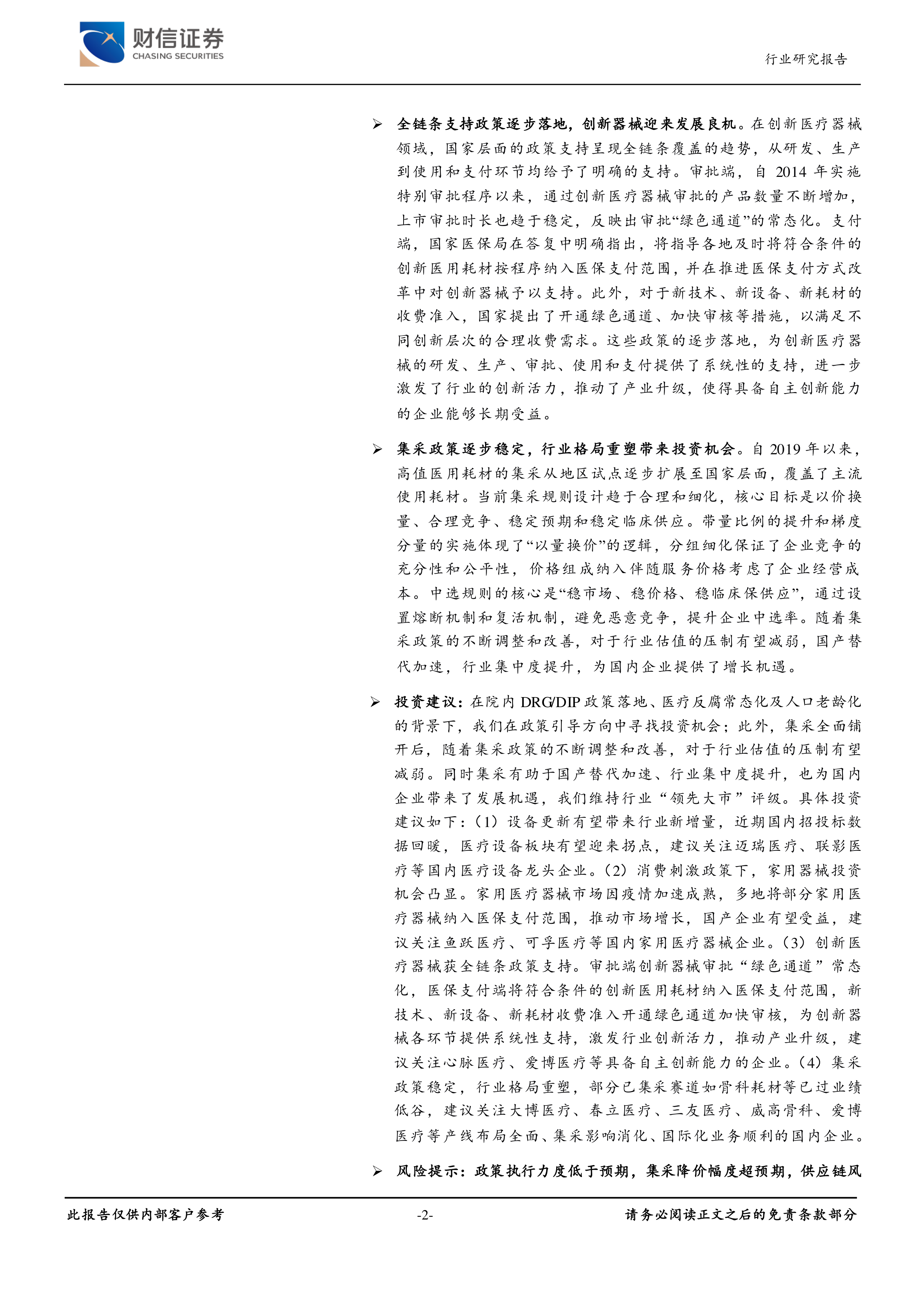

2024年医疗器械板块整体走势疲弱,受到多重因素影响。年初,医疗反腐政策持续、DRG/DIP政策大面积落地以及大盘情绪低迷,导致行业走势疲软。3月份,设备更新相关政策出台,行业情绪回暖,板块走势向上。然而,由于医疗设备招投标及新产品入院不及预期、耗材集采持续扩面、企业经营业绩不及预期等因素,板块持续下行。9月份,随着美联储降息和国内增量政策的发布,市场情绪回暖,板块走势止跌回升。医药生物(申万)板块和医疗器械(申万)板块均跑输沪深300指数,医疗器械板块内各子板块表现也存在差异,医疗设备板块跌幅最大。整体估值水平有所下滑,但部分个股表现突出,公募基金重仓股也体现了行业投资方向的变化。

政策支持方向:设备更新、家用医疗器械及创新器械

设备更新:带来行业新增量

2024年3月国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》为医疗设备行业带来了巨大的增量空间。该方案旨在到2027年实现医疗设备投资规模较2023年增长25%以上。各省市迅速跟进,出台具体实施方案,中央财政通过财政贴息政策提供资金支持,降低医疗机构融资成本。随着政策落地,国内招投标数据回暖,部分项目逐步落地,医疗设备板块有望迎来拐点向上。

家用医疗器械:消费政策托举下有望受益

新冠疫情加速了家用医疗器械市场的成熟,人们更加注重日常健康监测和预防保健。多地将部分家用医疗器械纳入医保支付范围,降低了消费者的经济负担,推动了市场的快速增长。国家政策的支持,例如“十四五”规划和中央经济工作会议对消费刺激和养老服务的强调,进一步推动了家用医疗器械市场的发展。国产企业有望受益于市场增长和进口替代,提升产品质量和竞争力。

创新器械:全链条支持政策逐步落地

国家对创新医疗器械的政策支持呈现全链条覆盖的趋势,从研发、生产到使用和支付环节均给予了明确的支持。审批端,“绿色通道”常态化,加快了审批速度;支付端,创新医用耗材被纳入医保支付范围,并对创新器械在医保支付方式改革中予以支持;应用端,加快产品入院,推动院内应用。这些政策的落地,激发了行业的创新活力,推动了产业升级。

集采政策稳定后,行业格局重塑带来新机会

高值医用耗材的集采政策从地区试点逐步扩展至国家层面,覆盖了主流使用耗材。集采规则设计趋于合理和细化,核心目标是以价换量、合理竞争、稳定预期和稳定临床供应。带量比例提升和梯度分量的实施体现了“以量换价”的逻辑,分组细化保证了企业竞争的充分性和公平性。中选规则的核心是“稳市场、稳价格、稳临床保供应”,通过设置熔断机制和复活机制,避免恶意竞争,提升企业中选率。集采政策的不断调整和改善,对于行业估值的压制有望减弱,国产替代加速,行业集中度提升。

2025年医疗器械行业投资策略及风险提示

报告维持行业“领先大市”评级,建议关注以下投资机会:受益于设备更新政策的医疗设备龙头企业;受益于消费刺激政策的家用医疗器械企业;受益于全链条政策支持的创新医疗器械企业;以及在集采政策稳定后,行业格局重塑下,产线布局全面、集采影响消化、国际化业务顺利的国内企业。同时,报告也提示了政策执行力度低于预期、集采降价幅度超预期、供应链风险以及产品销售推广不及预期等风险。

总结

本报告分析了2024年医疗器械行业在多重因素影响下的波动走势,并深入探讨了设备更新、家用医疗器械和创新器械等细分领域在政策支持下的发展机遇。集采政策的逐步稳定也为行业格局重塑带来了新的投资机会。报告最终建议投资者关注受益于政策红利的龙头企业,并提示了潜在的投资风险,为投资者提供专业的投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用