中心思想

本报告的核心观点是:在医疗器械集采大势下,中国医疗器械行业面临着新的机遇和挑战。集采并非简单的“唯低价论”,而是更注重产品的临床价值、竞争格局和综合服务能力。建议投资者关注那些具备自主创新能力、拥有良好竞争格局、配套服务优秀且具备国际化能力的优秀国内企业。

集采新常态下的行业机遇与挑战

中国医疗器械行业正经历着集采带来的深刻变革。一方面,集采有效控制了医疗成本,缓解了医保支付压力;另一方面,它也对企业的创新能力、成本控制能力和综合竞争力提出了更高的要求。 在人口老龄化和少子化趋势下,医疗需求持续增长,而医保资金压力加大,集采成为医疗器械行业的新常态。

投资策略:关注与政策共振的优秀标的

报告建议投资者关注以下类型的企业:拥有自主创新能力、产品竞争格局良好、配套服务优秀,并具备国际化能力的医疗器械研发平台化企业。这些企业能够更好地适应集采环境,并通过集采快速提升市场份额,实现业绩增长。

主要内容

行情回顾与市场分析

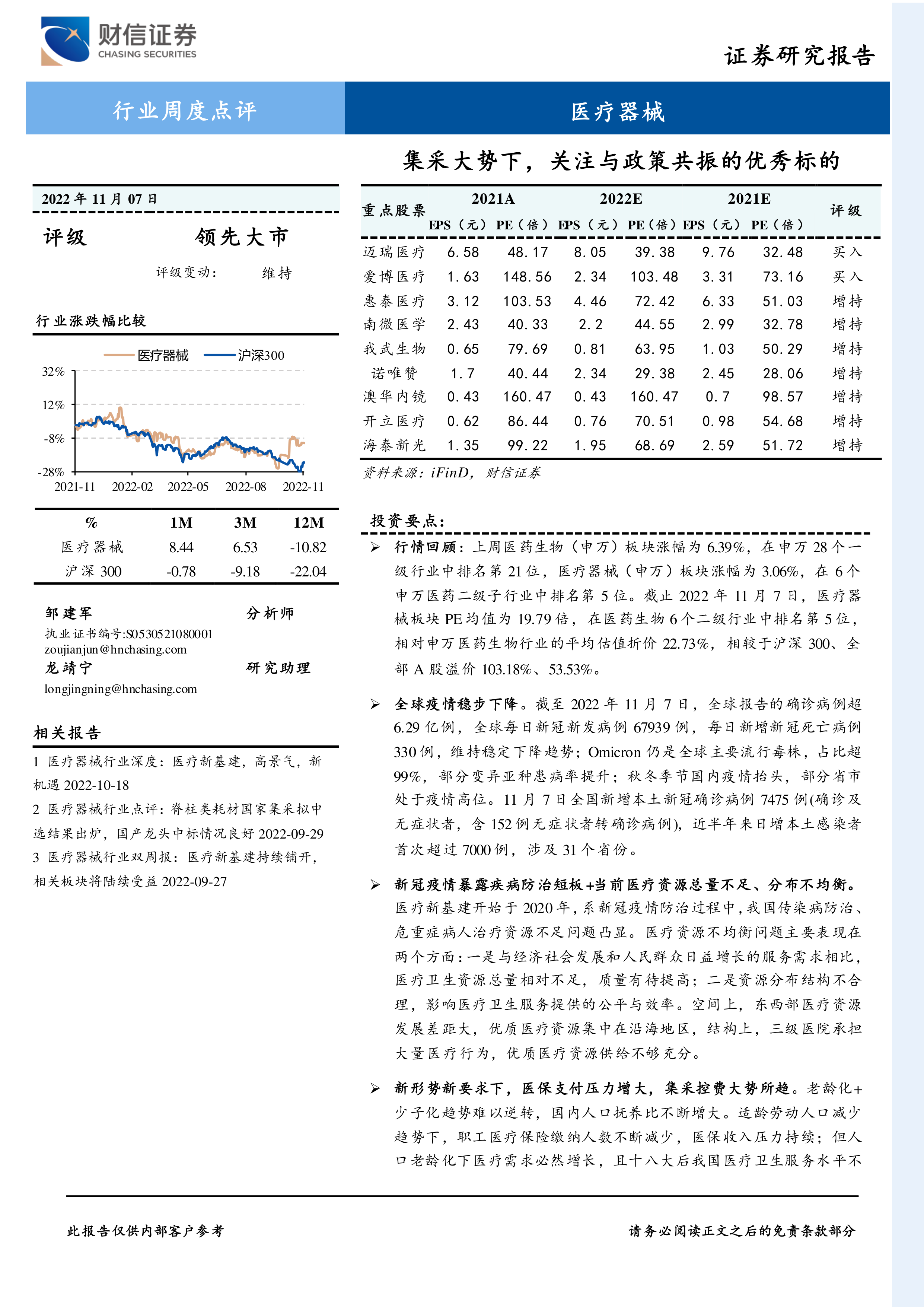

报告首先回顾了2022年10月31日至11月7日期间医疗器械行业的市场表现。医药生物(申万)板块涨幅为6.39%,医疗器械(申万)板块涨幅为3.06%,跑输医药生物板块和沪深300指数。报告还分析了医疗器械板块的估值水平,截至11月7日,PE均值为19.79倍,相对申万医药生物板块折价22.73%,相较于沪深300和全部A股溢价103.18%和53.53%。 报告提供了详细的图表数据,展示了申万一级子行业、申万医药二级子行业、医药生物子行业估值情况以及医疗器械、医药生物、沪深300历年估值和溢价率等信息。

新冠疫情数据跟踪及影响

报告详细跟踪了全球及中国的新冠疫情数据,包括全球每日新增病例和死亡病例数、不同地区疫情数据以及奥密克戎变异株的流行情况。数据显示,全球疫情总体呈下降趋势,但部分地区疫情仍处于高位,中国部分省市也出现疫情抬头。疫情的持续发展和反复,对医疗器械行业的需求和供应链造成一定影响。

行业观点:集采大势所趋,关注与政策共振的优秀国内企业

报告深入分析了中国医疗器械行业面临的政策环境。老龄化和少子化趋势导致医保支付压力增大,集采成为控制医疗成本、保障人民医疗服务水平的重要手段。报告强调,集采并非“唯低价论”,而是更注重产品的临床价值、竞争格局和综合服务能力。 报告分析了人口结构变化对医保资金的影响,并指出集采是应对医保压力和保障医疗服务水平的必然趋势。

重点行业及公司动态

报告最后列举了近期医疗器械行业的重点事件和公司动态,包括锦江电子启动IPO、澳华内镜发布4K超高清消化内镜、赛诺医疗获得医疗器械注册证、波士顿科学公布2022年第三季度财报以及三明采购联盟发布第八次医用耗材集中带量采购函等信息。这些信息反映了行业最新的发展趋势和竞争格局。

总结

本报告对中国医疗器械行业在集采大势下的市场表现、政策环境和未来发展趋势进行了深入分析。报告指出,集采是行业发展的新常态,但同时也为具备创新能力、良好竞争格局和优秀综合服务能力的企业提供了新的机遇。报告建议投资者关注那些能够与政策共振,并具备自主创新能力和国际化能力的优秀国内企业,同时需关注疫情发展、集采政策变化等风险因素。 报告提供了丰富的图表数据和公司动态信息,为投资者提供了较为全面的行业分析和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用