中心思想

本报告的核心观点是:医药行业当前处于筑底阶段,估值和股价均处于低位,但行业基本面需求端稳定向好,行业生态不断优化,长期投资价值值得关注。具体而言,报告重点关注ADC药物的积极进展、化学发光集采好于预期带来的国产替代机会,以及中药、医疗器械、服务消费和创新药等细分领域的投资机会。同时,报告也指出了政策不确定性、在研产品上市不确定性和研发进展不及预期等风险。

国内ADC药物研发进入收获期,国产替代加速

国内ADC药物研发取得显著进展,科伦博泰SKB264(TROP2 ADC)上市申请获受理并纳入优先审评,迈威生物9MW2821(Nectin-4 ADC)临床III期获CDE同意,这些进展表明国内ADC管线逐步进入收获期,具有显著的临床优势和市场潜力。

化学发光集采结果好于预期,国产替代空间巨大

安徽省化学发光集采限价较为温和,好于市场预期,国产厂家多种品类项目报量居前,这将加速化学发光领域的进口替代进程,为国产化学发光头部企业带来快速放量机会。

主要内容

一、医药行业行情回顾

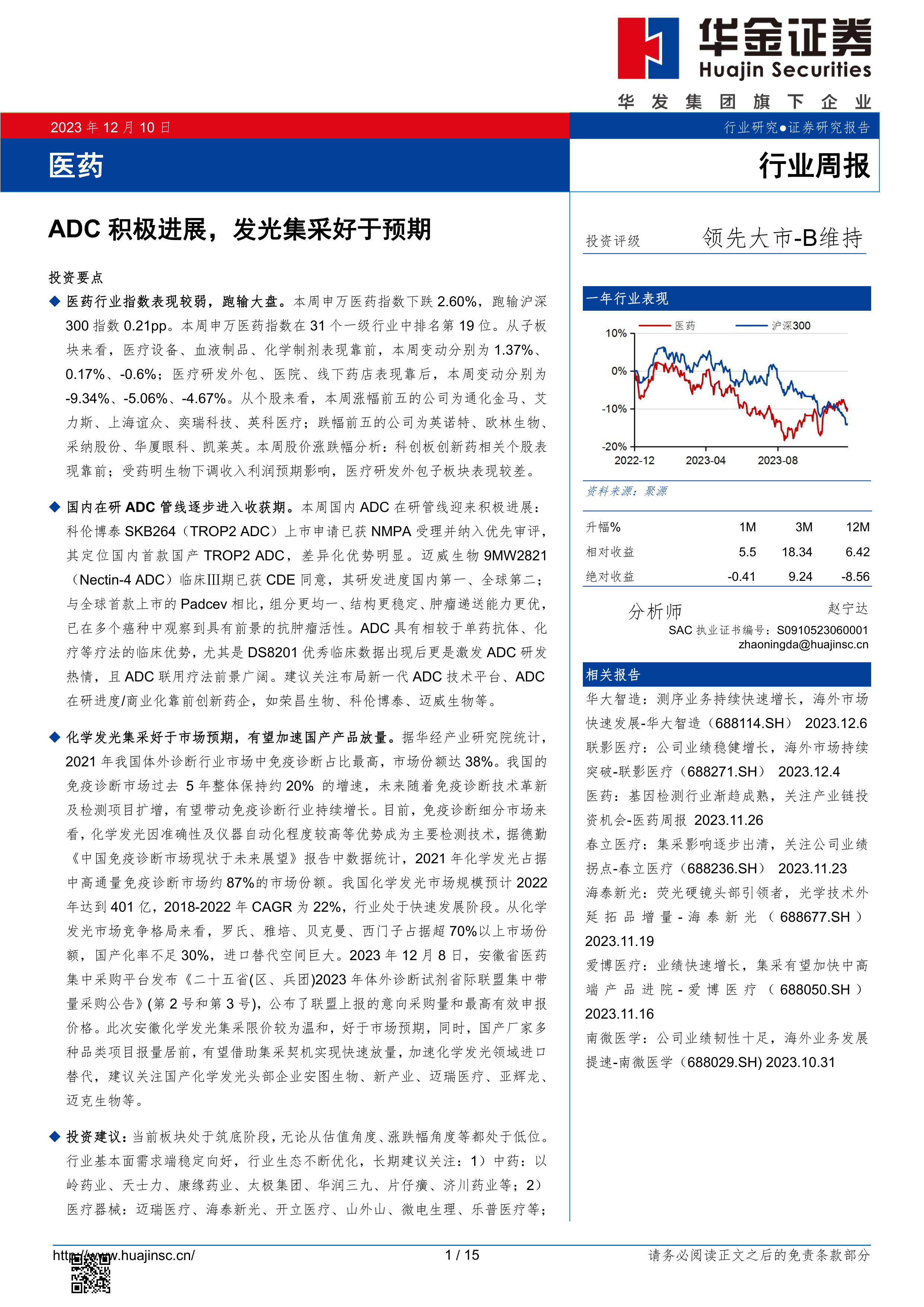

本周申万医药指数下跌2.60%,跑输沪深300指数0.21个百分点,在31个一级行业中排名第19位。医疗设备、血液制品、化学制剂板块表现较好,而医疗研发外包、医院、线下药店板块表现较差。个股方面,科创板创新药相关个股表现靠前,受药明生物下调预期影响,医疗研发外包板块表现不佳。本月申万医药指数下跌2.53%,跑赢沪深300指数0.24个百分点,在31个一级行业中排名第18位。

二、创新药资讯及公告梳理

(一)国内ADC在研药物最新进展

科伦博泰SKB264(Trop2 ADC)上市申请获NMPA受理并纳入优先审评,是国内首款提交NDA并获受理的国产Trop2 ADC,其临床数据显示出优异的疗效和安全性,与国际同类产品相比具有差异化优势。迈威生物9MW2821(Nectin-4 ADC)临床III期获CDE同意,研发进度国内第一、全球第二,其临床前研究数据显示其组分更均一、结构更稳定、肿瘤递送能力更优。

(二)其他创新药进展

泽璟制药与远大医药合作,推动重组人凝血酶商业化进程;康诺亚司普奇拜单抗(IL-4R)上市申请获受理并纳入优先审评;百奥泰BAT1706(贝伐珠单抗)获FDA批准上市。

三、医疗器械:化学发光集采好于市场预期,有望加速国产产品放量

免疫诊断市场持续扩容,化学发光技术因其准确性和自动化程度高等优势成为主流检测技术。目前,化学发光市场主要被罗氏、雅培、贝克曼、西门子等国际巨头占据,国产化率不足30%,进口替代空间巨大。安徽省化学发光集采结果显示限价较为温和,国产厂家表现突出,这将加速国产替代进程。

四、医药行业投资策略

当前医药板块处于筑底阶段,估值和股价均处于低位,但行业基本面需求端稳定向好,行业生态不断优化。报告建议关注中药、医疗器械、服务消费、创新药以及创新产业链上游等领域的投资机会,并列举了具体公司。

五、风险提示

报告指出了政策不确定性风险、在研产品上市不确定性风险以及研发进展不及预期风险。

总结

本报告对医药行业近期行情进行了回顾,并重点分析了ADC药物研发进展和化学发光集采对行业的影响。报告认为,医药行业长期投资价值值得关注,但同时也需要注意相关风险。报告最后给出了具体的投资建议,并列举了值得关注的细分领域和公司。 报告数据主要来源于Wind、华经产业研究院和德勤等机构,并结合了公司公告和公开信息。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用