中心思想

本报告的核心观点是:2023年以来,中国医药行业经历了前所未有的“运动式”反腐,这将深刻重塑行业生态。短期内,反腐行动可能对医疗诊疗量、手术量等产生负面影响,但长期来看,这有利于行业规范化发展,促进资源优化配置,最终推动医药创新和行业长期健康发展。报告基于行业数据和政策分析,建议关注在合规环境下具有竞争优势的优质龙头企业,并对部分细分领域和公司进行了投资建议。

医疗反腐对行业生态的重塑

此次医疗反腐行动规模空前,涉及部门众多,政策力度不断升级,旨在打击医药购销领域和医疗服务中的不正之风。这不仅是简单的反腐行为,更与当前医疗改革深入推进密切相关,例如集采、DRG改革等。反腐行动将促使行业规范化,减少不合理费用支出,优化资源配置,最终有利于医药创新和行业长期健康发展。

医疗反腐对行业数据的影响及长期展望

短期来看,反腐行动可能导致医院诊疗量和手术量下降,部分择期手术延期,临床价值不高的辅助用药和高价检验检查受影响。但长期来看,随着一系列改革措施的实施,例如医生薪酬制度改革、公立医院管理体制改革以及药品/器械医保支付价改革,将促进行业健康发展,提升医护人员积极性,并推动医药创新。

主要内容

一、月度政策及行业更新

(一)医疗反腐大刀阔斧,有望重塑行业生态

报告详细梳理了2023年以来国家和地方层面出台的医疗反腐政策,包括国家卫健委等14个部门联合印发的相关文件,以及多个省市出台的具体实施方案。这些政策旨在整治医药领域行政管理部门以权寻租、医疗卫生机构内部腐败、社会组织利用工作便利牟取利益、医保基金使用问题、医药生产经营企业购销领域的不法行为以及医务人员违规行为等六个方面。报告指出,此次反腐行动与医疗改革深入推进密切相关,短期可能对医院诊疗量等产生负面影响,但长期有利于行业规范化发展。

(二)医疗体系改革措施将逐步推出,医护人员薪酬有望提高

报告分析了医疗反腐对药企销售费用率和医护人员薪酬的影响。随着反腐的推进,药企销售费用率有望压缩,合规运营的医院将更合理地利用医保资金,药企也将更多资金投入研发。同时,报告指出,医护人员的薪酬有望提高,原先流向不当渠道的资金或将重新分配,提升医护人员的积极性和工作效率。报告提供了中国历年医疗卫生总支出、医保收支、医疗人员薪酬等数据图表,佐证了其分析。

二、行业数据动态

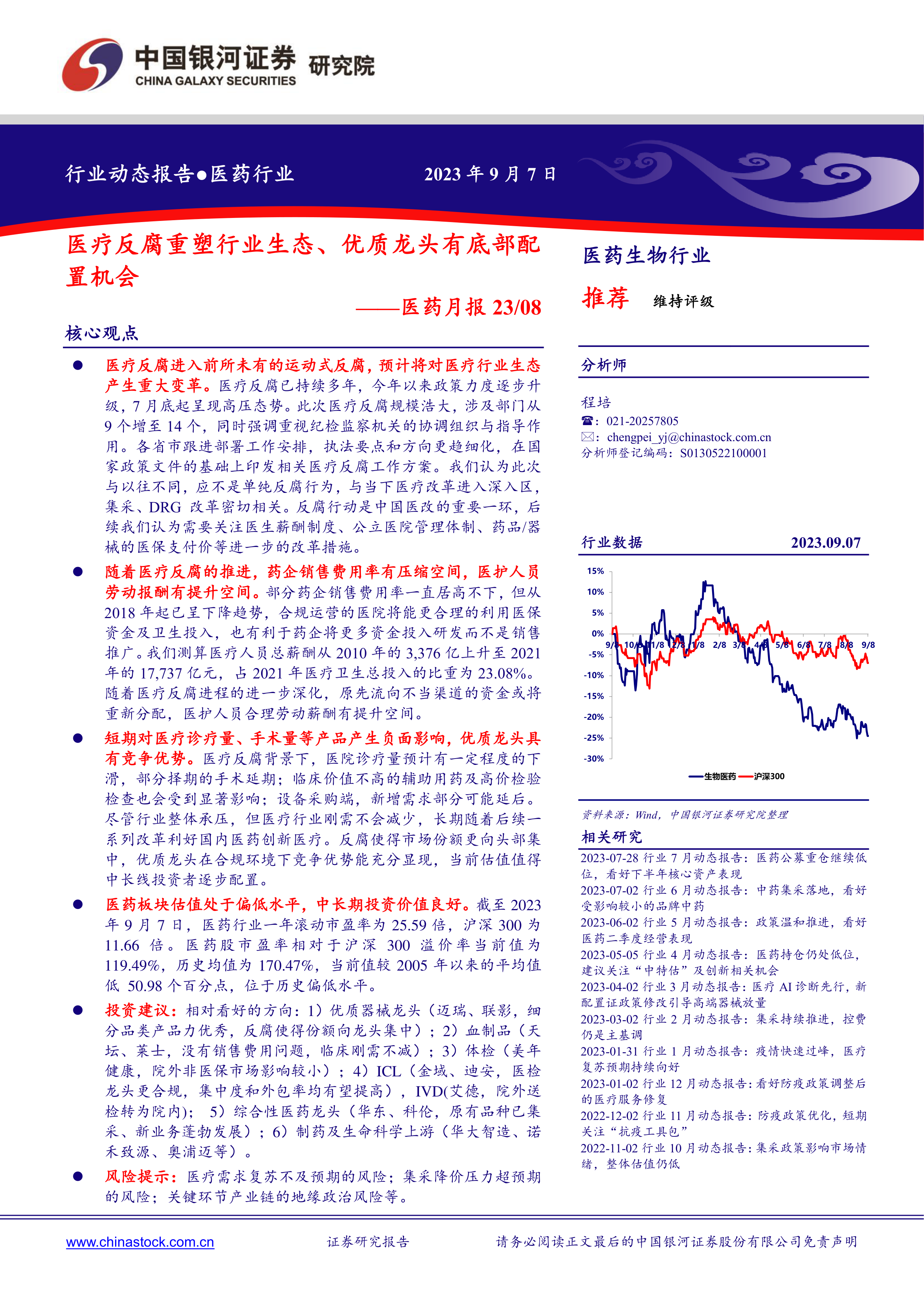

(一)医药板块估值处于偏低水平,年初以来表现弱于沪深300

报告指出,截至2023年9月7日,医药行业一年滚动市盈率处于历史偏低水平,年初以来表现弱于沪深300指数,这为中长期投资者提供了配置机会。

(二)医药制造业收入增速受疫情节奏影响出现下滑

报告分析了医药制造业收入增速与GDP增速的对比,指出受疫情影响,2020年前三季度医药制造业收入增速大幅回落,2021年强劲复苏,2022年以来再次回落。2023年上半年增速已回落至-2.90%。

(三)门诊费用随疫情上升,住院费用得到遏制

报告分析了门诊费用和住院费用的变化趋势,指出门诊费用受疫情影响加速上升,而住院费用上升势头得到遏制,体现了医改控费的效果。

(四)医疗服务量受疫情影响明显

报告提供了2023年1-3月医疗机构诊疗人次和出院人数的数据,指出医疗服务量仍受疫情影响。

(五)医保支出增速反超收入增速

报告分析了医保基金收入和支出的变化趋势,指出2022年医保收入增速低于支出增速,而2023年1-6月医保支出增速大幅超过收入增速,这与疫情影响和防疫政策调整有关。

三、投资建议及重点覆盖的股票

报告建议关注在合规环境下具有竞争优势的优质龙头企业,并推荐了六个相对看好的方向:优质器械龙头、血制品、体检、ICL、综合性医药龙头以及制药及生命科学上游。报告还列出了重点覆盖公司的股票代码、当前股价、归母净利润预测以及市值等数据。

四、风险提示

报告列出了潜在的风险因素,包括医疗需求复苏不及预期、集采降价压力超预期以及关键环节产业链的地缘政治风险等。

总结

本报告对2023年中国医药行业现状进行了深入分析,特别关注了医疗反腐对行业生态和数据的影响。报告认为,虽然短期内反腐行动可能带来一些负面影响,但长期来看,这将有利于行业规范化发展,促进资源优化配置,推动医药创新和行业长期健康发展。报告最后给出了投资建议,并提示了潜在的风险因素,为投资者提供了参考。 报告中大量使用了图表和数据,增强了分析的客观性和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用