中心思想

本报告的核心观点是:医药生物行业在经历了多年的下跌后,正展现出企稳回升的迹象。这一趋势主要受到以下几个因素的驱动:积极的医药政策转变、生命科学领域国际化进程加快、医药板块刚性需求强劲以及板块估值处于历史低位。报告特别看好原料药板块,认为其去库存周期即将结束,基本面拐点即将到来,并推荐了同和药业、华海药业等相关公司。

医药政策积极转变与生命科学国际化

国内创新药产业地位提升,国常会针对医药工业和医疗装备高质量发展出台政策,以及国内创新药海外授权屡创新高、FDA获批产品数量稳步增加,都为医药板块的复苏提供了政策支持和市场信心。

医药板块刚性需求与估值优势

未来十年每年新增60岁人口2400万,这部分人群的支付能力强,构成了医药板块持续的刚性需求。同时,医药板块经过四年连续下跌,2024年PE约为20倍,估值切换后大部分个股估值PEG显著小于1,估值优势明显。

主要内容

行业走势及板块表现

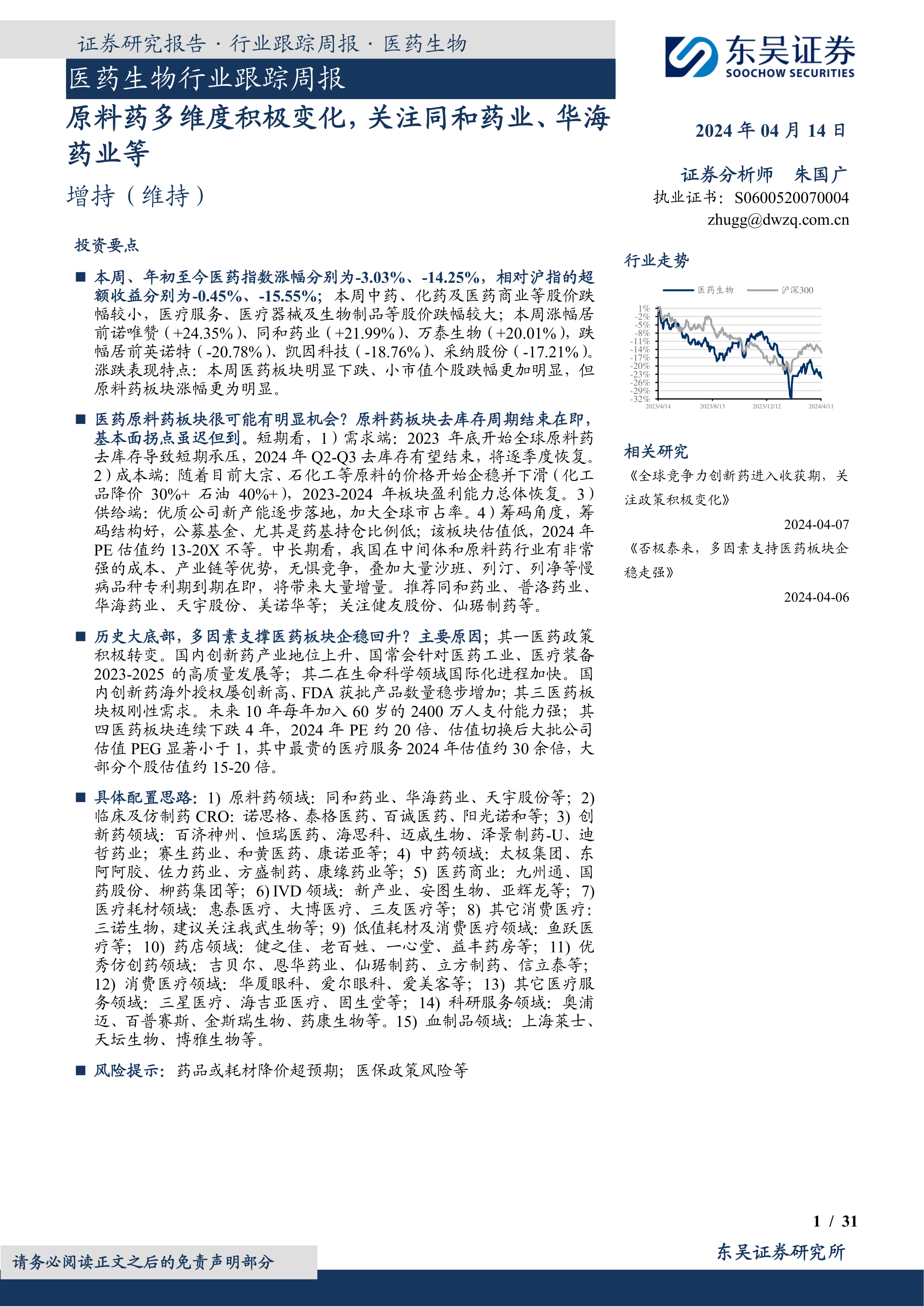

本周医药指数下跌3.03%,年初至今下跌14.25%,相对沪指的超额收益分别为-0.45%和-15.55%。本周中药、化药及医药商业等股价跌幅较小,医疗服务、医疗器械及生物制品等股价跌幅较大。涨幅居前的个股主要为诺唯赞、同和药业和万泰生物,跌幅居前的个股主要为英诺特、凯因科技和采纳股份。本周医药板块整体下跌,小市值个股跌幅更明显,但原料药板块涨幅相对突出。

原料药板块分析:去库存周期结束在即

报告认为原料药板块去库存周期即将结束,基本面拐点虽迟但到。短期来看,2023年底开始的全球原料药去库存导致短期承压,但预计2024年Q2-Q3去库存有望结束,需求将逐季度恢复。成本端,大宗和石化原料价格企稳下滑,2023-2024年板块盈利能力总体恢复。供给端,优质公司新产能逐步落地,加大全球市占率。筹码角度,公募基金和药基持仓比例低,板块估值低,2024年PE估值约13-20X不等。中长期来看,我国在中间体和原料药行业具有成本和产业链优势,无惧竞争,大量慢病品种专利到期将带来增量。报告推荐同和药业、普洛药业、华海药业、天宇股份、美诺华等,关注健友股份、仙琚制药等。

原料药板块低估值

报告通过图表数据显示,2023年Q3原料药板块收入同比增速为-6.3%,归母净利润同比增速为-22.1%,扣非归母净利润同比增速为-27.3%。但同时指出,板块PE(TTM)为28.14倍,低于近十年历史估值均值39.2倍及中位数36.2倍,处于低估状态。

原料药板块转型方向

报告看好原料药制剂一体化和CDMO等转型方向,建议关注拥有第二增长曲线的公司。分析了集采对行业商业模式的影响,以及小分子CDMO的市场空间。

研发进展与企业动态

报告详细列举了本周创新药/改良药和仿制药/生物类似物的研发进展,包括上市申请、临床申报等信息,并提供了详细的表格数据。此外,报告还总结了重要研发管线的进展,例如抗体药物、疫苗研发等方面的最新动态。

行业洞察与监管动态

报告简要介绍了本周重要的行业洞察和监管动态,例如药审中心发布的《化学仿制药生物等效性研究摘要》。

行情回顾

报告回顾了本周和年初至今医药板块的行情表现,包括医药指数、沪深300指数和上证指数的涨跌幅,以及医药子板块的表现,并通过图表数据进行了详细的分析。

投资策略及重点标的

报告提出了具体的配置思路,将医药板块细分为原料药、临床及仿制药CRO、创新药、中药、医药商业、IVD、医疗耗材、消费医疗、低值耗材及消费医疗、药店、优秀仿创药、消费医疗、医疗服务、科研服务和血制品等领域,并对每个领域推荐了相应的个股。报告还对同和药业、华海药业、普洛药业、健友股份、天宇股份、仙琚制药等重点标的进行了深入分析,阐述了投资逻辑。

风险提示

报告最后列出了主要的风险提示,包括药品或耗材降价超预期和医保政策风险等。

总结

本报告对医药生物行业,特别是原料药板块进行了深入的市场分析。报告认为,在多重积极因素的推动下,医药生物行业有望企稳回升,原料药板块更是蕴藏着显著的投资机会。报告推荐的个股均基于对行业趋势和公司基本面的深入分析,但投资者仍需谨慎评估自身风险承受能力,并结合自身情况做出投资决策。 报告中提供的图表和数据为分析提供了有力支撑,但投资者应注意报告发布日期,市场情况瞬息万变,报告内容仅供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用