中心思想

本报告的核心观点是:

- 油价持续低位震荡: 受全球疫情和需求下降影响,尽管OPEC+达成了减产协议,但油价仍持续下探,预计中长期将维持低位震荡。

- 新老基建拉动化工行业: 中国政府再次强调扩大内需和有效投资,新老基建相关化学品需求增加,相关化工企业将持续受益。

- 部分化工产品价格分化: 大宗化工品整体低迷,但部分受益于基建预期和疫情相关需求的产品价格上涨,例如工业萘、钛精矿和聚丙烯。

- 投资建议: 建议关注新老基建相关标的以及维生素等细分领域龙头企业。

主要内容

化工板块及个股表现分析

本周上证综指上涨1.50%,深证成指上涨2.23%,化工板块(申万)上涨2.05%。涨幅居前的个股主要集中在新老基建相关材料标的,例如减水剂龙头苏博特、电子化学品标的雅克科技、容大感光、沃特股份,以及受益于特斯拉Model 3销量超预期的锂电池相关标的星源材质和天赐材料。跌幅居前的个股则相对分散。报告中提供了化工板块本周个股涨幅前十和跌幅前十的详细表格数据,方便读者进行更深入的分析。

油价走势及分析

本周ICE布油和WTI原油价格分别下跌10.80%和19.73%,创下近18年新低。尽管OPEC+达成了970万桶/日的减产协议,但全球疫情导致的需求下降和美国原油库存增加等因素抵消了减产协议的影响。报告分析认为,短期内供需矛盾突出,美国页岩气减产压力较大;中长期来看,全球经济增长乏力以及美国能源独立将持续压制油价,预计油价将长期维持低位震荡。报告还提供了原油期货价格走势图。

投资主线梳理

报告梳理了化工行业的投资主线,主要包括:

- 供给侧改革后半场: 一体化协同发展的企业将受益于行业整合和升级。

- 龙头企业扩产: 强者更强的趋势日益明显,龙头企业值得关注。

- 新老基建拉动: 新老基建项目将带动相关配套材料需求增长,相关标的值得关注。

- 核心技术优势: 掌握核心技术,尤其是在军民融合和国企改革领域的企业值得关注。

重点公司推荐及逻辑

报告推荐了浙江医药、永安药业、昊华科技、震安科技、日科化学和宏大爆破六家公司,并分别阐述了推荐逻辑,主要基于以下几个方面:

- 浙江医药: VA行业寡头垄断,供给紧张,以及创新型生物药的持续推进。

- 永安药业: 牛磺酸市场格局好,业绩高弹性高。

- 昊华科技: 化工领域难得的科技股,拥有PTFE、电子特气和军工配套业务。

- 震安科技: 建筑减隔震行业龙头,受益于相关法规的落地。

- 日科化学: PVC改性剂行业龙头,产能扩张带来未来成长空间。

- 宏大爆破: 军工业务步入收获期,传统业务增长持续性强。

报告还提供了这些公司的估值数据。

重点化工产品价格分析

报告跟踪了154类重点化工产品,分析了本周涨跌幅前五的产品。涨幅较大的产品主要受益于基建预期提升(工业萘、钛精矿)和疫情相关需求(聚丙烯)。跌幅较大的产品则主要为下游能源化工品,受油价下跌影响。报告提供了详细的图表数据,展示了重点化工产品价格涨跌幅情况。

重点产品价格及价差走势

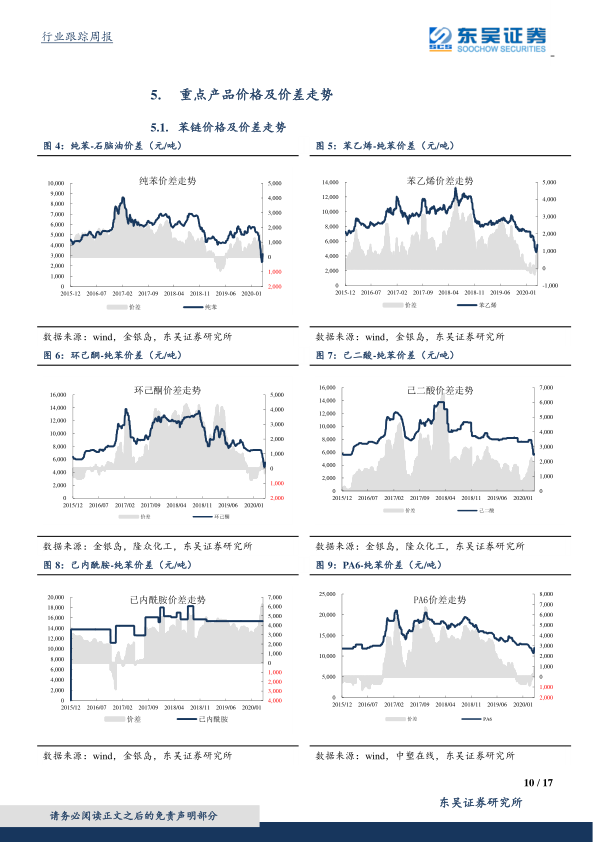

报告详细分析了苯链、PTA链、煤链和农药等多个化工产品链的价格及价差走势,并提供了大量的图表数据,方便读者了解不同产品链的市场动态和价格波动情况。

总结

本报告对化工行业2020年4月第3周的市场表现进行了全面分析。油价持续低位震荡是本周市场的主要特征,但新老基建政策的持续利好以及部分化工产品价格上涨,为化工行业带来了一定的增长动力。报告建议投资者关注新老基建相关标的以及维生素等细分领域龙头企业,并提示了油价波动、疫情恶化和贸易战等潜在风险。报告中提供了大量的数据和图表,对化工行业的主要产品价格和价差走势进行了深入分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用