中心思想

本报告的核心观点是:2020年5月第3周,国内经济持续回暖,消费市场展现强大动能,油价短期内受供需两端利好影响回升。基于此,报告建议关注受益于基建投资提升和消费回暖的化工相关标的,特别是新材料和日化消费品相关企业。

国内经济回暖及消费市场复苏

4月份中国经济数据显示,社会消费品零售总额同比下降7.5%,降幅较3月份收窄8.3个百分点;环比增长0.32%。1-4月份,全国网上零售额达30698亿元,同比增长1.7%。这表明国内消费市场正在持续回暖,网上零售业务逆势增长,展现出强大的发展动能。日化消费品相关标的受益于政府消费刺激政策和消费市场回暖,表现抢眼。

油价短期上涨,中长期低位震荡预期

本周ICE布油价格上涨4.94%,WTI原油价格上涨18.96%。油价上涨主要源于两方面因素:一是大部分国家放松疫情封锁措施,原油需求端显著改善;二是沙特等国宣布深化减产,供给端收缩。然而,报告预测,中长期来看,全球经济增长缺乏显著利好,美国能源独立将进一步冲击油价,油价或将维持低位震荡。

主要内容

板块及个股表现分析

本周上证综指下跌0.93%,深证成指下跌0.33%,化工板块(申万)下跌0.92%。然而,部分个股表现突出,涨幅居前的个股主要集中在日化消费品相关领域,例如御家汇(电商平台)、世名科技(色浆类产品)、凯美特气(食品级气体)、拉芳家化(洗护产品)等。这与消费市场回暖密切相关。跌幅居前的个股则表现出周期性行业特征。

投资主线梳理

报告梳理出三条化工行业投资主线:

- 供给侧改革后半场: 建议关注坚持一体化协同发展的企业。

- 龙头企业扩产: 强者更强趋势下,建议关注化工行业龙头公司。

- 新老基建拉动: 建议关注新老基建相关配套材料标的。

重点公司推荐逻辑

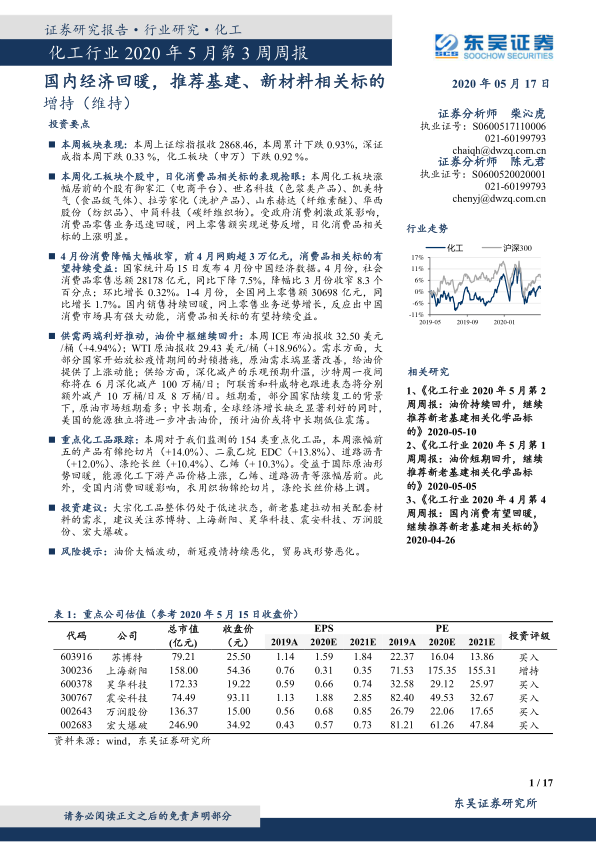

报告对苏博特、上海新阳、昊华科技、震安科技、万润股份和宏大爆破六家公司进行了详细的投资建议,并分别从公司基本面、行业发展前景等方面阐述了推荐逻辑。例如,苏博特作为减水剂行业龙头,将受益于基建投资提升;上海新阳在半导体材料领域拥有核心技术优势;昊华科技兼具科技属性和军工背景;震安科技受益于《建设工程抗震管理条例》的立法;万润股份积极布局新材料领域;宏大爆破的军工业务步入收获期。

重点化工产品价格分析

报告跟踪监测了154类重点化工产品,其中涨幅前五的产品包括锦纶切片、二氯乙烷EDC、道路沥青、涤纶长丝和乙烯,主要受益于国际原油形势回暖和国内消费回暖。跌幅前五的产品则包括氯化钾、液化气、NYMEX天然气、季戊四醇和氢氟酸,主要原因是下游需求疲软和供应充足。

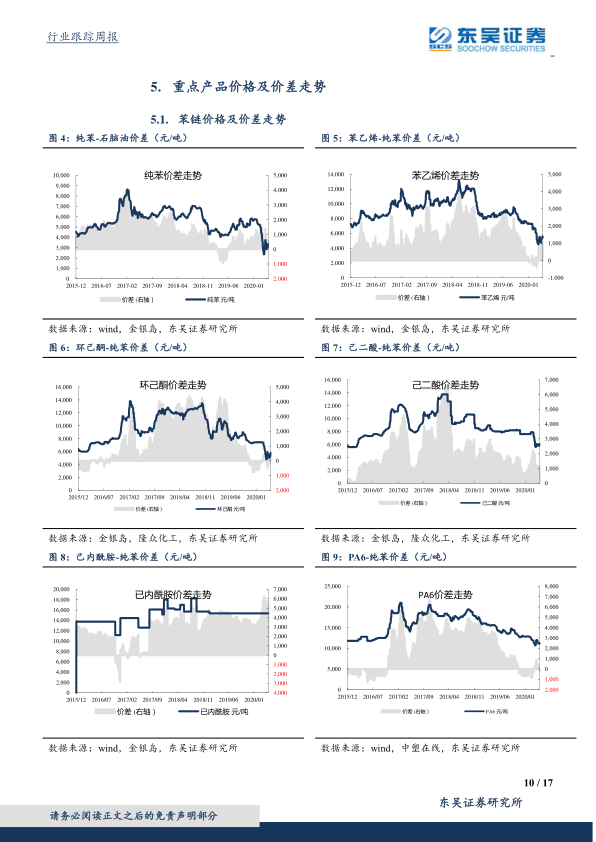

重点产品价格及价差走势

报告提供了苯链、PTA链、煤链和农药等多个化工产品链的价格及价差走势图,详细分析了各产品链的价格波动情况及其影响因素。

总结

本报告基于2020年5月第3周的市场数据,分析了化工行业的整体表现以及部分重点个股和产品的价格走势。报告认为,国内经济回暖和消费市场复苏是当前化工行业的主要驱动力,而油价的短期上涨和中长期低位震荡预期也对化工行业产生重要影响。报告建议投资者关注受益于基建投资提升和消费回暖的化工相关标的,特别是新材料和日化消费品相关企业,并对部分重点公司进行了具体的投资建议。 同时,报告也提示了原油价格波动、贸易战、汇率波动以及下游需求回落等潜在风险。 投资者需谨慎决策,并结合自身风险承受能力进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用