中心思想

本报告的核心观点是:2020年2月24日至3月1日期间,新冠肺炎疫情的全球蔓延导致油价暴跌,创下近年来最大单周跌幅,市场对石油需求增长忧虑加剧。尽管部分石化企业复工率提升,但疫情冲击仍对行业造成显著影响,下游需求下降成为主要挑战。报告建议关注在疫情期间受益的特定石化企业,例如生产口罩和消毒剂原材料的企业。

油价暴跌与市场需求担忧

受新冠肺炎疫情全球蔓延的影响,WTI原油和布伦特原油价格大幅下跌,分别下跌16.15%和13.64%,创下近年来最大单周跌幅。市场对疫情的恐慌情绪导致风险资产普遍下跌,油价的剧烈波动反映了市场对需求端增长的高度敏感性。世卫组织已将新冠病毒的风险评估提升至非常高的全球水平,疫情的持续蔓延将进一步抑制石油消费,加剧市场担忧。

石化行业复工情况及企业表现

截至2月23日,中国石油和化学工业联合会中小企业工作委员会的调研显示,全国22个省份的211家民营石油化工及相关企业中,复工率超过80%,预计一周内将达到90%。然而,已复工企业面临着疫情带来的严重冲击,产业链开工情况不一,下游需求下降制约了生产和销售。部分石化企业业绩快报显示,多数企业业绩保持稳定增长,其中荣盛石化、卫星石化和东华能源表现突出。

主要内容

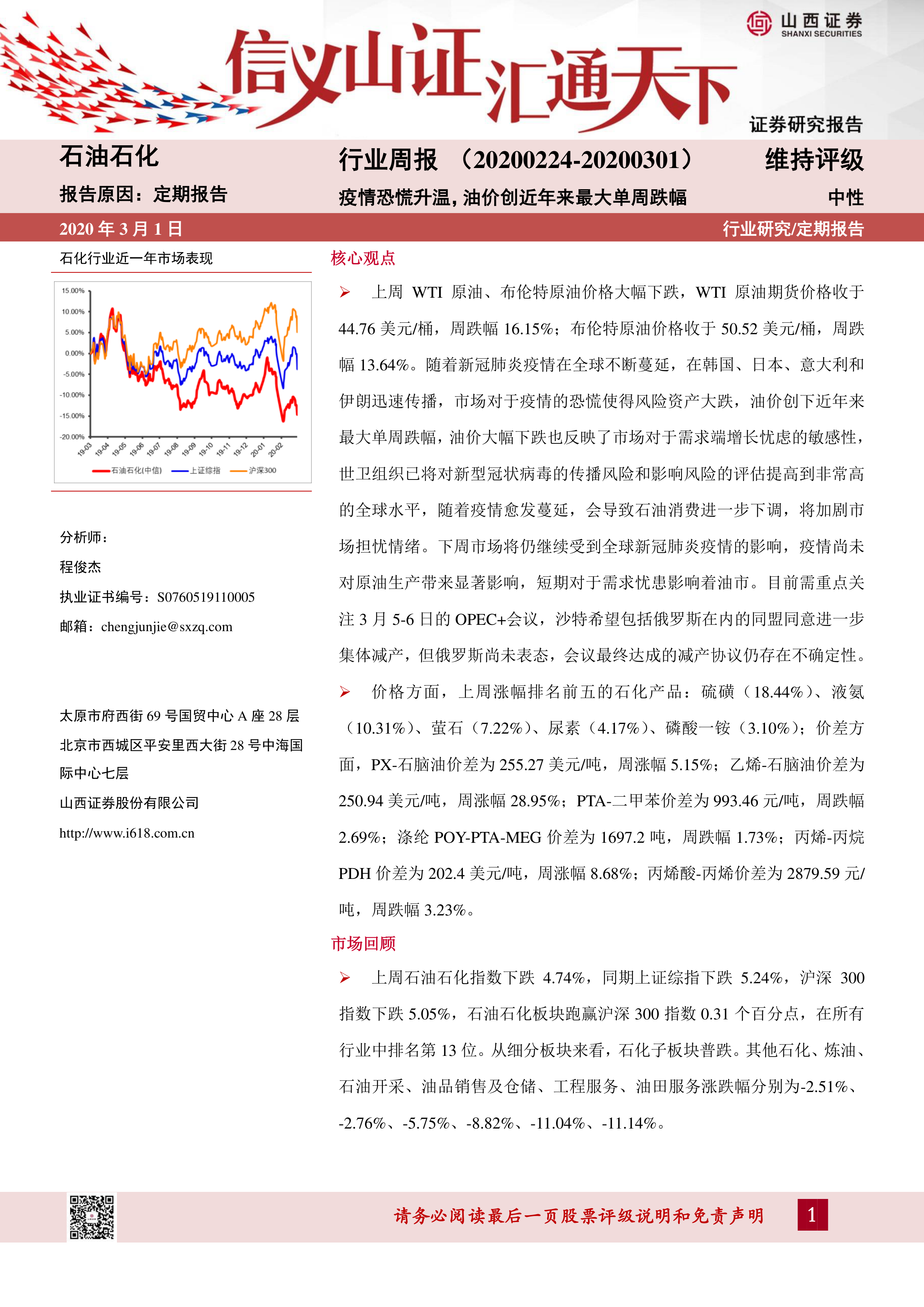

行情回顾:油价下跌,石化板块表现分化

报告首先回顾了2020年2月24日至3月1日期间石油石化行业的市场表现。石油石化指数下跌4.74%,跑赢同期沪深300指数0.31个百分点,排名第13位。细分板块普遍下跌,其中油品销售及仓储、工程服务、油田服务跌幅较大。个股表现方面,东华能源、上海石化等涨幅居前,而中海油服、海油工程等跌幅居前。截至2月28日,石油石化行业PE(TTM)为17.7X,相较沪深300溢价率为52.19%。

重点跟踪产品价格走势:原油价格大幅下跌,部分化工产品价格上涨

报告详细跟踪了重点石化产品的价格走势。WTI原油和布伦特原油价格大幅下跌,国内汽油和柴油价格小幅上涨,NYMEX天然气价格下跌,全国LNG价格指数保持稳定。部分化工产品价格出现分化,硫磺、液氨等价格上涨,而丙烯、丙酮等价格下跌。PX-石脑油、乙烯-石脑油、丙烯-丙烷PDH等价差出现不同程度的涨跌。

行业要闻:疫情影响下,行业动态及政策变化

报告总结了本周石油石化行业的重大新闻事件,包括山东化工企业在疫情期间的口罩等医疗物资生产情况、上海化工区企业复工情况、油气勘探市场全面放开、全球钻井和完井液市场需求增长预测、沙特启动美国以外最大页岩气项目以及高盛下调油价预期等。这些新闻事件反映了疫情对石油石化行业的影响以及行业应对策略。

上市公司重要公告:部分公司业绩快报显示稳定增长

报告列出了本周上市公司发布的重要公告,主要集中在2019年度业绩快报。部分公司业绩实现稳定增长,例如卫星石化和东华能源,其业绩增长与疫情期间对口罩和消毒剂原材料的需求增加有关。

总结

本报告分析了2020年2月24日至3月1日期间石油石化行业的市场表现,重点关注了新冠肺炎疫情对油价和行业的影响。油价大幅下跌,市场对需求增长担忧加剧。虽然部分石化企业复工率提升,但疫情冲击仍对行业造成显著影响,下游需求下降成为主要挑战。报告建议投资者关注在疫情期间受益的特定石化企业,并提示了宏观经济、油价波动和化工品价格波动等风险。 报告数据主要来自Wind、生意社、EIA等公开信息来源。

微信扫一扫-立即使用

微信扫一扫-立即使用