中心思想

本报告的核心观点是:上半年化工行业整体低迷,但7月份以来,在主动去库存和被动去库存阶段后,产品价格开始回暖,行业景气度有望在下半年回升。 具体而言,报告看好钾肥、天然气、含氟制冷剂、轮胎和生物柴油等细分领域的投资机会,并推荐了相应的重点标的。

化工行业景气度下半年有望回暖

上半年化工产品价格大幅下跌,但7月份以来,部分产品价格开始反弹,库存下降,下游需求回暖,行业进入主动补库存周期。国际原油价格、煤炭价格上涨也对成本端形成支撑。海外化肥库存持续下降,粮食价格上涨也利好化肥行业。

重点推荐标的及投资逻辑

报告基于市场分析,重点推荐以下标的,并阐述了相应的投资逻辑:

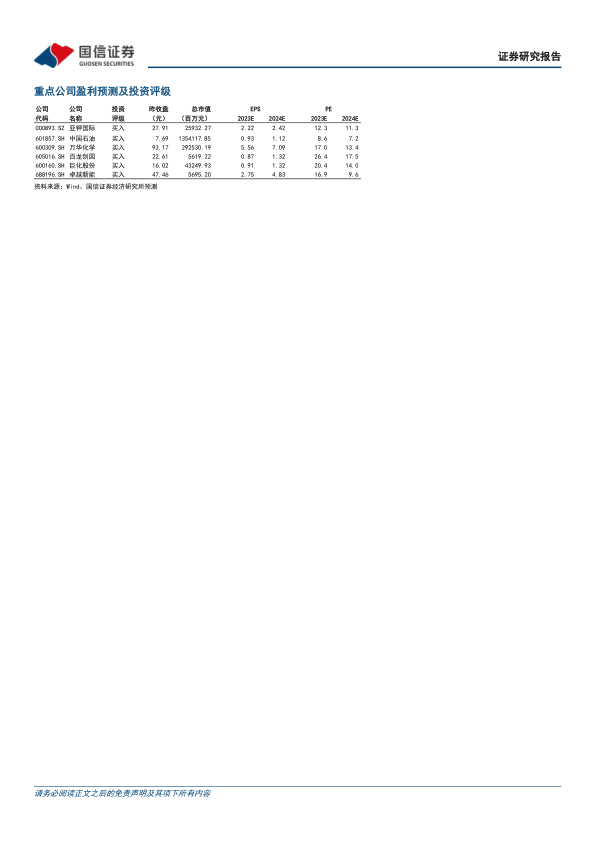

- 亚钾国际: 全球钾肥价格触底反弹,公司未来产能大幅扩张,具备成本优势及成长性。

- 中国石油、中国石化: 沙特、俄罗斯等主要产油国继续减产,国际油价上涨,国内天然气价格联动调整,利好上游供应商。

- 百龙创园: 膳食纤维行业渗透率稳步增长,公司产能大幅扩展,积极布局高端甜味剂及益生元产品。

- 巨化股份、三美股份、永和股份: 含氟制冷剂有望迎来景气复苏,含氟聚合物、氟化液国产化进程提速。

- 森麒麟: 国际海运费持续下行,国内外轮胎需求回暖,公司竞争力优势将持续扩大全球市场份额。

- 卓越新能: 海外航空及海运领域对先进生物柴油需求增长,国内“小散乱”产能出清,行业格局优化。

- 万华化学: 国内综合化工行业龙头及全球异氰酸酯行业龙头。

- 华鲁恒升: 国内精细煤化工行业领先者。

主要内容

本报告主要从市场走势和重点行业跟踪两个方面展开分析。

市场走势分析

报告首先概述了上半年化工产品价格大幅下行的现状,并用卓创资讯的数据佐证了这一观点。随后,报告指出7月份以来化工产品价格开始回暖,并列举了化肥、MDI、TDI、纯碱、制冷剂等价格明显上涨的例子,以及 CCPI 指数的反弹情况。报告还分析了宏观经济数据(汇率、PPI)以及国际原油、煤炭价格上涨对化工行业景气度回暖的推动作用。

重点行业跟踪

报告对多个重点化工行业进行了深入的跟踪分析,包括:

原油行业

国际油价本周有所回落,但沙特和俄罗斯继续减产,美国原油库存下降,支撑国际油价。OPEC+对国际油价的话语权增强,全球经济复苏也推动原油价格上行。报告推荐关注上游勘探开采环节的中国石油、中国海油和中国石化。

钾肥行业

全球钾肥价格触底反弹,巴西、东南亚需求旺季临近,国内冬储需求拉动,钾肥价格有望持续上涨。报告重点推荐亚钾国际,因其具备成本优势和产能扩张潜力。

含氟制冷剂行业

报告分析了二代和三代制冷剂的市场情况,并指出《蒙特利尔议定书》基加利修正案对HFCs的管控将推动三代制冷剂需求增长。报告看好三代制冷剂景气复苏,推荐巨化股份、三美股份、永和股份以及金石资源。

MDI行业

国内聚合MDI和纯MDI价格上涨,主要由于供应紧张和下游需求增长。报告看好MDI中长期供需格局,推荐万华化学。

TDI行业

国内TDI价格上涨,供应量下滑,预计“金九银十”旺季到来,TDI价格有望上涨。报告推荐万华化学和沧州大化。

生物柴油行业

生物柴油价格反弹,主要由于原油和菜籽油价格上涨。欧盟可再生能源政策推动生物燃料需求增长,国内供给端格局优化,报告推荐卓越新能。

磷肥行业

磷肥价格震荡上行,成本端上涨,进入秋肥集中走货阶段,需求增加。报告推荐云天化、兴发集团、川金诺、云图控股等。

纯碱行业

纯碱价格上涨,主要由于厂家检修较多,开工率低,库存低位。但下半年远兴能源和金山化工产能释放将缓解供应紧张局面。

钛白粉行业

钛白粉成本上涨,价格坚挺,库存水平低,下游备货需求增加。报告推荐龙佰集团。

尿素行业

尿素价格回升,但开工率下降,库存偏稳,下游需求略有回暖。报告推荐华鲁恒升。

烯烃行业

乙烯价格较为稳定,丙烯价格略有上涨。报告推荐宝丰能源。

天然气行业

国际天然气价格波动,国内多地终端居民气价上涨,利好上游供应商。报告推荐中国石油和中国石化。

炼化行业

成品油价格上涨,炼油毛利提升,传统型炼厂业绩有望逐步好转。报告推荐中国石化、中国石油以及荣盛石化、恒力石化、东方盛虹等民营大炼化龙头。

轮胎行业

轮胎行业开工率提升,出口市场表现较好,国内外需求回暖。报告推荐森麒麟。

甜味剂行业

三氯蔗糖、赤藓糖醇、安赛蜜等甜味剂价格波动,世卫组织关于阿斯巴甜的报告利好天然甜味剂。报告推荐百龙创园。

电子气体行业

政策支持和下游需求推动电子气体行业规模增长,国产化率提升。

草甘膦行业

草甘膦价格下跌,供给宽松,需求一般。报告推荐兴发集团。

涤纶长丝行业

涤纶长丝价格小幅下跌,库存水平偏低,经济复苏有望推动价格回升。报告推荐桐昆股份和新凤鸣。

粘胶短纤行业

粘胶短纤价格上涨,库存低位,下游需求回暖。报告推荐三友化工。

总结

本报告对2023年上半年化工行业低迷现状以及7月份以来价格回暖的趋势进行了深入分析,并对多个重点化工行业进行了细致的跟踪研究,最终得出化工行业景气度下半年有望回暖的结论。报告基于对市场走势和行业基本面的判断,推荐了一系列重点标的,为投资者提供了有价值的投资参考。 然而,报告也提示了国际原油价格大幅波动和国内外需求不及预期的风险。投资者需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用