中心思想

本报告的核心观点是:创新药配置时点已至。这一判断基于以下几个关键因素的多重共振:

政策利好创新药发展

国家医保局发布的《谈判药品续约规则》及《非独家药品竞价规则》对创新药价格趋势和研发积极性均有显著利好作用。特别是针对1类化药、1类治疗用生物制剂等创新药型的续约规则调整,以及对纳入新冠诊疗方案药品的特殊政策,都降低了创新药的降价风险,增强了药企的研发信心。

美联储加息接近尾声,利好创新药估值

美联储加息进入尾声,市场预期加息周期即将结束。这将有助于提升创新药的估值中枢,开启创新药的beta行情。

下半年创新药临床进展及产品放量值得期待

2023年下半年,预计将有近40个国产创新药获批上市,多家创新药企的核心产品将迎来研发或商业化进展,市场增长潜力巨大。

主要内容

本报告主要围绕创新药市场现状及未来发展趋势展开分析,具体内容包括:

行业现状及投资机会分析

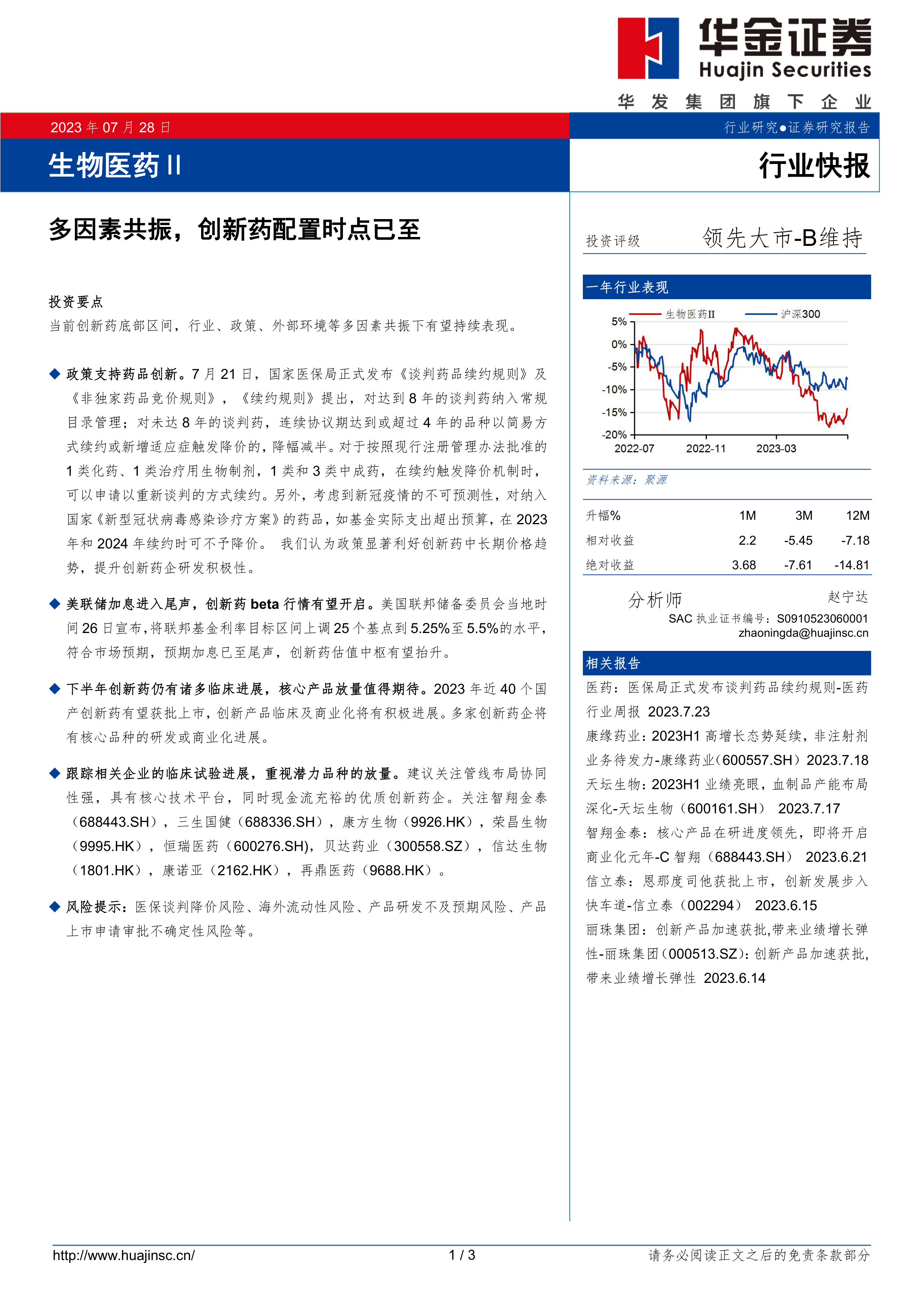

报告指出当前创新药处于底部区间,多重因素共振下有望持续向好。 报告详细分析了政策利好、美联储加息接近尾声以及下半年创新药临床进展和产品放量等因素对创新药市场的影响。 报告认为,政策支持药品创新,美联储加息进入尾声,以及下半年创新药的临床进展和核心产品放量,共同构成了创新药投资的良好时机。

投资建议及风险提示

报告建议关注管线布局协同性强、具有核心技术平台、现金流充裕的优质创新药企,并列举了智翔金泰(688443.SH)、三生国健(688336.SH)、康方生物(9926.HK)、荣昌生物(9995.HK)、恒瑞医药(600276.SH)、贝达药业(300558.SZ)、信达生物(1801.HK)、康诺亚(2162.HK)、再鼎医药(9688.HK)等公司作为投资标的。同时,报告也提示了医保谈判降价风险、海外流动性风险、产品研发不及预期风险、产品上市申请审批不确定性风险等潜在风险。

相关报告概述

报告还简要介绍了华金证券近期发布的其他相关研究报告,例如:《医药:医保局正式发布谈判药品续约规则-医药行业周报 2023.7.23》、《康缘药业:2023H1高增长态势延续,非注射剂业务待发力-康缘药业(600557.SH)2023.7.18》、《天坛生物:2023H1业绩亮眼,血制品产能布局深化-天坛生物(600161.SH) 2023.7.17》、《智翔金泰:核心产品在研进度领先,即将开启商业化元年-C智翔(688443.SH) 2023.6.21》、《信立泰:恩那度司他获批上市,创新发展步入快车道-信立泰(002294) 2023.6.15》、《丽珠集团:创新产品加速获批,带来业绩增长弹性-丽珠集团(000513.SZ):创新产品加速获批, 带来业绩增长弹性 2023.6.14》。这些报告从不同角度对医药行业及相关上市公司进行了深入分析。

总结

本报告基于对政策环境、市场趋势以及企业基本面的综合分析,认为创新药配置时点已至。 政策利好、美联储加息接近尾声以及下半年创新药临床进展和产品放量等因素共同推动了这一判断。 报告建议投资者关注具备核心竞争力的优质创新药企,但同时也需谨慎评估潜在风险。 投资者应结合自身风险承受能力和投资目标,做出独立的投资决策。 本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用