中心思想

本报告的核心观点是:医药生物行业在2025年第4周表现强劲,跑赢大盘,估值上行但仍低于均值;AI技术赋能医疗健康行业,未来市场规模巨大,值得关注前端药物研发和后端病理诊断等应用领域。

行业整体表现强劲,AI赋能潜力巨大

医药生物行业指数涨幅显著,跑赢沪深300指数,部分子行业涨幅尤其突出。同时,AI技术在医疗领域的应用持续升温,市场规模预计将快速增长,为行业发展带来新的动力。

主要内容

行业回顾:强劲增长与估值分析

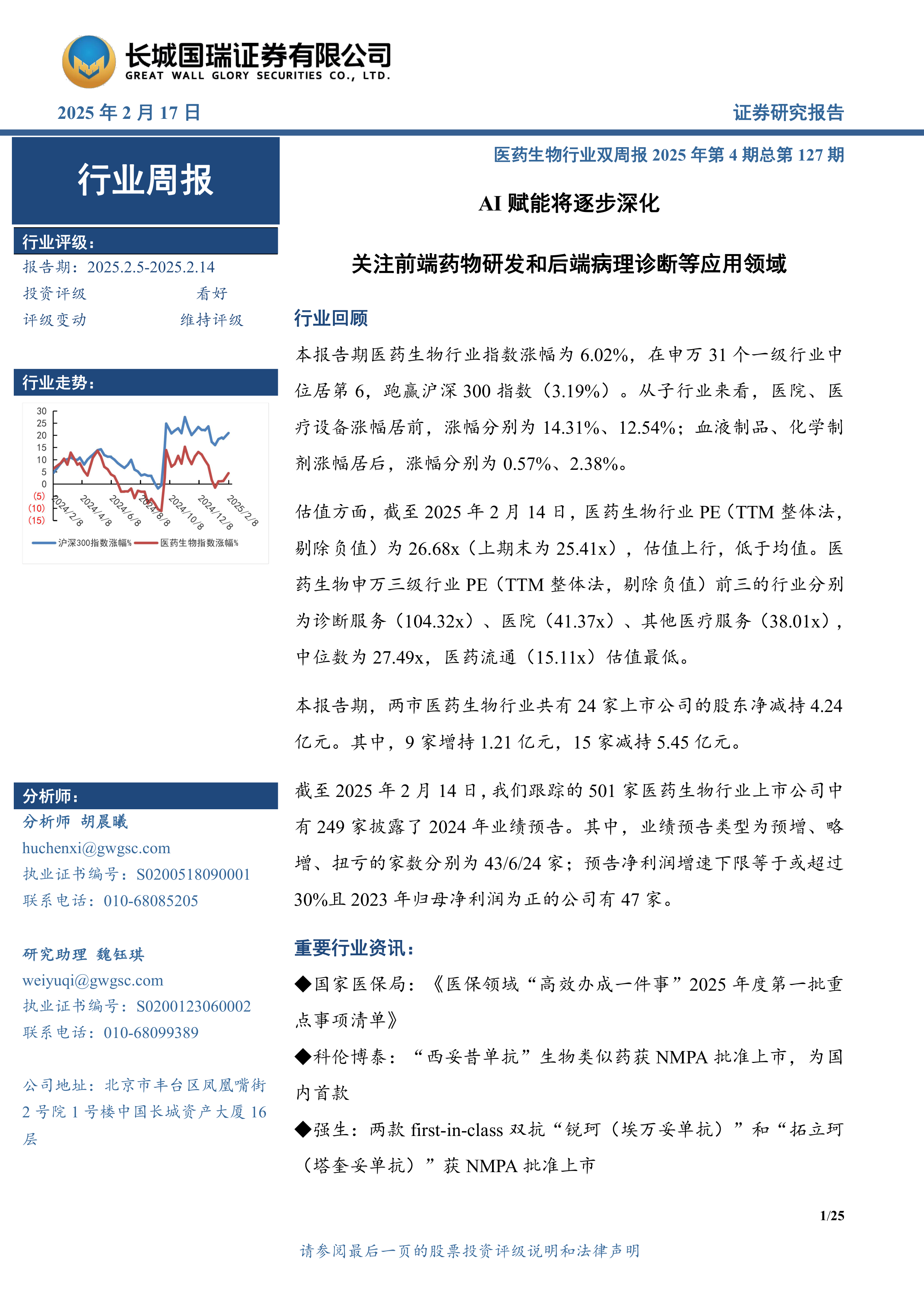

报告期内,医药生物行业指数上涨6.02%,在申万31个一级行业中排名第6,跑赢沪深300指数(3.19%)。医院和医疗设备子行业涨幅领先,分别为14.31%和12.54%;血液制品和化学制剂涨幅相对滞后,分别为0.57%和2.38%。

估值方面,截至2025年2月14日,医药生物行业PE(TTM整体法,剔除负值)为26.68倍,高于上期末的25.41倍,但仍低于行业均值。申万三级行业中,诊断服务、医院和其他医疗服务估值最高,医药流通估值最低。

行业重要资讯:政策、注册上市及其他动态

2.1 国家政策: 国家医保局发布了《医保领域“高效办成一件事”2025年度第一批重点事项清单》,旨在提高医保效率;NMPA发布了《中国医疗器械标准管理年报(2024年度)》,总结了2024年医疗器械标准化工作;CDE发布了《化学药品注册受理审查指南(试行)》和《生物制品注册受理审查指南(试行)》,规范药品注册流程;天津市人民政府发布了《天津市全链条支持生物医药创新发展的若干措施》,支持生物医药产业发展。

2.2 注册上市: 科伦博泰的西妥昔单抗生物类似药获批上市;康诺亚的司普奇拜单抗获批治疗季节性过敏性鼻炎的新适应症;复宏汉霖的汉斯状(斯鲁利单抗)在欧盟获批上市,用于治疗广泛期小细胞肺癌;强生两款first-in-class双抗药物获批上市。

2.3 其他: MSCI中国指数调整,剔除7家医药股;商务部将Illumina列入不可靠实体清单;阿斯利康自曝在华涉嫌偷税;华润三九获批收购天士力28%股份。

公司动态:业绩预告及投资建议

3.1 重点覆盖公司投资要点、评级及盈利预测: 报告对九洲药业、华东医药、美亚光电、普蕊斯、贝达药业、诺诚健华-U、泓博医药、益方生物-U和艾力斯等公司进行了投资评级和盈利预测,并分析了各公司的投资要点。

3.2 医药生物行业上市公司重点公告(本报告期): 报告总结了本报告期内医药生物行业上市公司在药品注册、医疗器械注册及其他方面的重点公告,包括药品获批上市、医疗器械注册信息以及专利授权、技术授权等信息。

3.3 医药生物行业上市公司股票增、减持情况: 本报告期,两市医药生物行业共有24家上市公司的股东净减持4.24亿元,其中9家增持1.21亿元,15家减持5.45亿元。

3.4 医药生物行业上市公司2024年业绩预告情况: 截至2025年2月14日,249家医药生物行业上市公司披露了2024年业绩预告,其中预增、略增、扭亏的公司数量分别为43家、6家和24家。预告净利润增速下限等于或超过30%且2023年归母净利润为正的公司有47家。

投资建议:关注AI赋能领域

AI技术在医疗健康领域的应用前景广阔,市场规模增长迅速。报告建议关注AI在前端药物研发和后端病理诊断等领域的应用。

总结

本报告对2025年第4周医药生物行业进行了全面分析,涵盖了行业整体表现、重要资讯、公司动态以及投资建议。行业整体表现强劲,AI技术赋能潜力巨大,但同时也面临着政策、研发和市场等方面的风险。投资者应谨慎投资,关注AI技术在医药领域的应用,并密切关注行业政策变化和市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用