中心思想

本报告的核心观点是:硅料价格大幅下降超预期,导致光伏组件排产量上升,而光伏胶膜材料(特别是EVA和POE)由于产能扩张滞后于需求增长,有望成为光伏产业链未来1-2年的瓶颈环节,价格将迎来上涨通道。因此,报告建议超配光伏胶膜材料行业,并推荐相关龙头企业。

硅料降价驱动组件排产提升,胶膜材料供需紧张

近期硅料价格大幅下跌,跌幅高达42.4%,远超预期。这刺激了组件企业大幅提升排产,头部企业排产量上调15%-20%。预计2023年光伏装机增速仍将维持在40%以上,上游辅材将进入补库存阶段,量价齐升。

光伏胶膜材料(EVA、POE)有望成为产业链瓶颈

由于EVA装置建设周期长达3年左右,POE预计2024年才能实现国产化量产,因此胶膜粒子(EVA、POE)的产能扩张将滞后于光伏组件需求的快速增长。这将导致未来1-2年内,光伏胶膜材料成为光伏产业链最紧张的辅材环节。

主要内容

光伏产业链价格分析及市场趋势

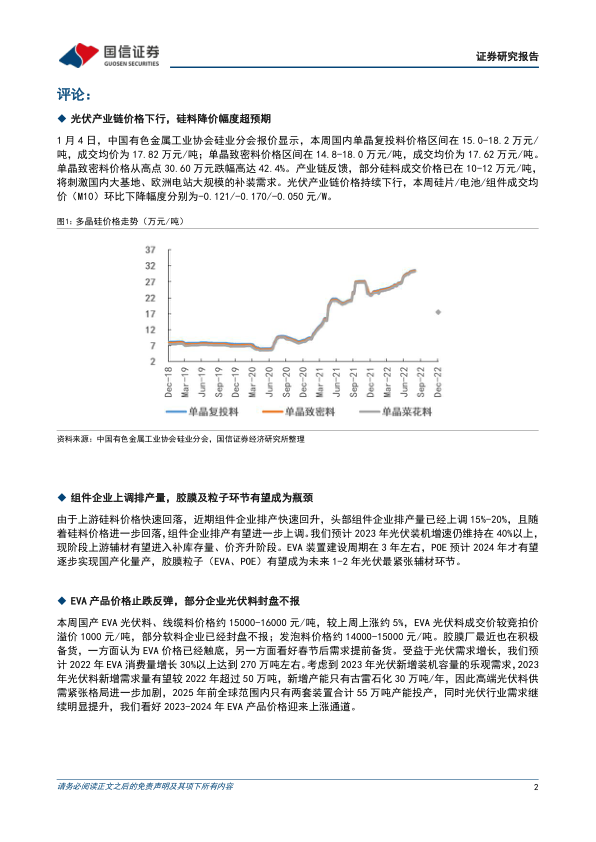

硅料价格大幅下跌

报告指出,本周单晶致密料价格已从高点30.60万元/吨下跌至17.62万元/吨,跌幅高达42.4%。部分硅料成交价格甚至已降至10-12万元/吨。硅料价格的快速回落,直接推动了光伏产业链其他环节的价格下行,本周硅片/电池/组件成交均价(M10)环比下降幅度分别为-0.121/-0.170/-0.050元/W。

组件企业排产量大幅提升

由于硅料价格的快速下降,组件企业迅速反应,大幅提升排产。头部组件企业排产量已上调15%-20%,预计随着硅料价格进一步回落,组件排产还将继续上调。

光伏装机增速预测

报告预测2023年光伏装机增速仍将维持在40%以上,这将进一步加大对上游辅材的需求。

光伏胶膜材料市场分析及投资建议

EVA价格止跌反弹

本周国产EVA光伏料价格上涨约5%,部分企业已封盘不报,成交价较竞拍价溢价1000元/吨。这表明EVA价格已触底反弹,市场供需紧张。

EVA供需预测

报告提供了一份2018-2024年国内EVA树脂供需平衡表及预测,显示光伏料需求增长迅速,2023年新增需求量有望较2022年增长超过50万吨,而新增产能仅为古雷石化30万吨/年。2025年前全球范围内仅有两套装置合计55万吨产能投产,供需紧张格局将进一步加剧。

POE市场分析

报告指出POE预计2024年才能逐步实现国产化量产,这将进一步加剧光伏胶膜材料的供需矛盾。

投资建议

报告建议关注光伏材料短板胶膜环节及胶膜粒子EVA、POE行业,并推荐EVA行业龙头企业联泓新科、东方盛虹、荣盛石化;推荐POE行业龙头企业万华化学、卫星化学、东方盛虹。

风险提示

报告列出了潜在的风险因素,包括:胶膜粒子价格大幅下跌的风险;光伏胶膜、组件需求不及预期的风险;原材料价格大幅上行的风险;市场竞争加剧的风险。

总结

本报告基于对光伏产业链价格走势、组件排产情况以及EVA、POE等光伏胶膜材料供需状况的分析,得出结论:硅料价格大幅下降超预期,推动组件排产量上升,而光伏胶膜材料由于产能扩张滞后,将成为未来1-2年的产业链瓶颈,价格有望上涨。报告建议超配光伏胶膜材料行业,并推荐了相关龙头企业。 投资者需关注报告中列出的风险因素,并根据自身情况做出投资决策。 报告数据主要来自中国有色金属工业协会硅业分会、CPIA、卓创资讯、海关总署等机构,并结合国信证券经济研究所的分析和预测。

微信扫一扫-立即使用

微信扫一扫-立即使用