中心思想

本报告的核心观点是:医药行业短期内面临挑战,但长期发展前景依然向好。短期来看,申万医药指数跑输沪深300指数,多个子板块表现低迷,主要受市场整体调整和负面消息影响。然而,血透耗材集采降幅温和,鼓励原研进口药品地产化政策出台,以及部分子板块(如中药、血液制品)业绩稳健,都预示着医药行业长期向好的发展趋势。因此,建议投资者短期关注业绩稳健的低估值板块,长期关注创新药、创新器械以及中药等领域。

短期医药市场表现低迷,但部分领域展现韧性

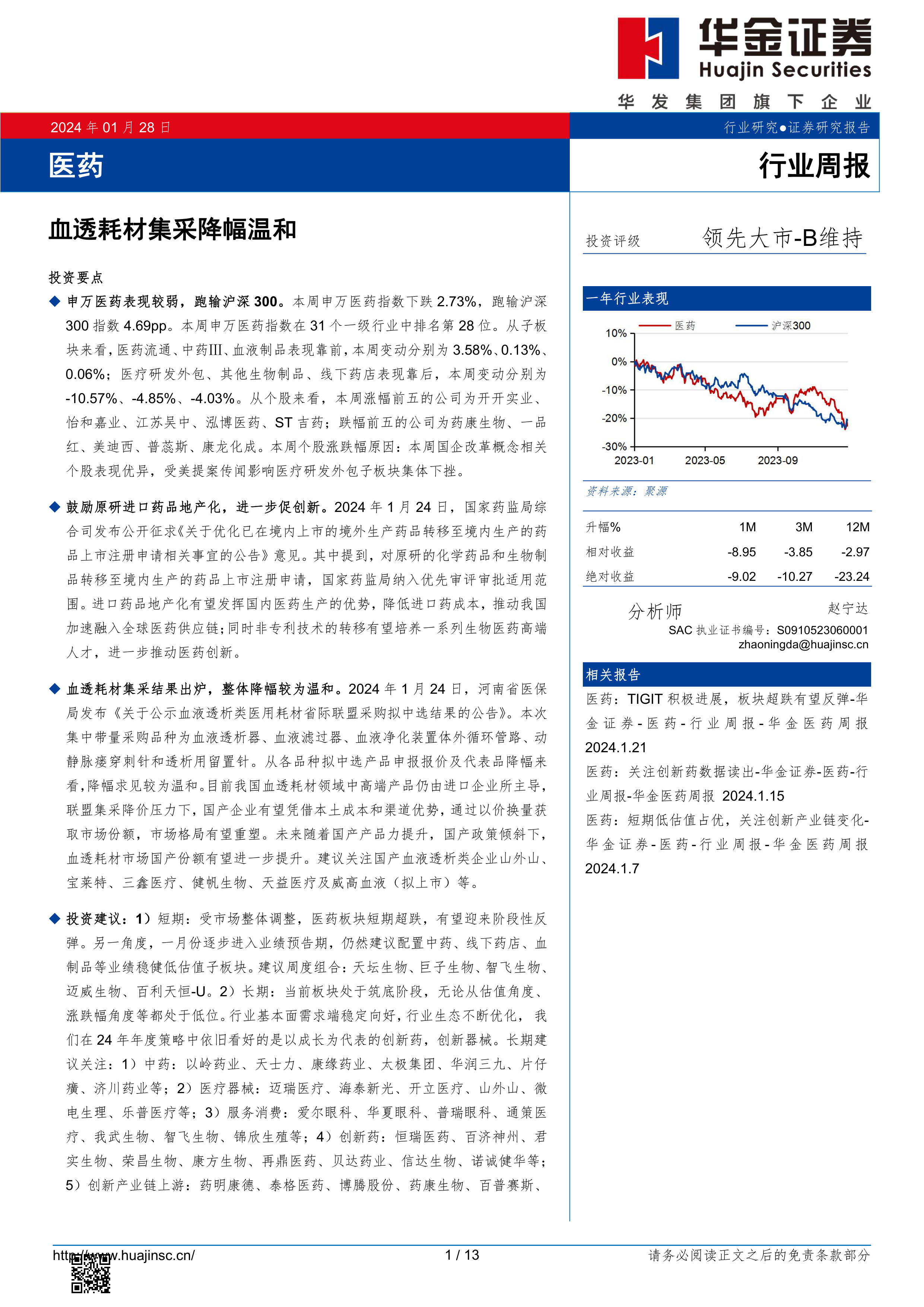

本周申万医药指数下跌2.73%,跑输沪深300指数4.69个百分点,在31个一级行业中排名第28位,表现逊色。本月跌幅更大,下跌11.16%,跑输沪深300指数8.33个百分点,同样排名第28位。子板块方面,医药流通、中药Ⅲ、血液制品表现相对较好,而医疗研发外包、其他生物制品、线下药店则表现不佳。个股方面,国企改革概念股表现突出,但受美国提案传闻影响,医疗研发外包板块集体下挫。 这表明短期市场波动较大,投资者需谨慎。

血透耗材集采及政策利好为长期发展注入动力

河南省医保局发布的血液透析类医用耗材省际联盟采购结果显示,降幅较为温和,这为国产企业提供了以价换量,提升市场份额的机会。同时,国家药监局鼓励原研进口药品地产化的政策,将降低进口药成本,推动国内医药产业发展,并培养高端人才,促进医药创新。这些因素都将对医药行业长期发展产生积极影响。

主要内容

一、医药行业行情回顾及子板块分析

本报告首先回顾了医药行业近期行情,详细分析了申万医药指数的周度和月度表现,并将其与沪深300指数进行比较,指出其跑输大盘的现状。 报告进一步细化到子板块层面,分析了各个子板块的涨跌幅,并对表现优异和表现不佳的板块进行了对比分析,指出医药流通、中药Ⅲ、血液制品等板块的相对韧性,以及医疗研发外包、其他生物制品、线下药店等板块的低迷表现。最后,报告还分析了本周涨跌幅前五的个股,并对涨跌幅原因进行了探讨,指出国企改革概念和美国提案传闻对市场的影响。

二、医药行业资讯及公告梳理

本节对近期医药行业的重大资讯和公告进行了梳理,涵盖了临床进展、合作及收购、业绩相关三个方面。 在临床进展方面,报告详细介绍了多家国内外药企的药物研发进展和临床试验结果,包括辉瑞、诺和诺德、博安生物、远大医药、Ionis和舶望制药等公司的重要进展。在合作及收购方面,报告列举了康宁杰瑞、新诺威、赛诺菲、GenEdit等公司参与的重大合作和并购事件,分析了这些事件对行业格局的影响。在业绩相关方面,报告总结了强生、泽璟制药、东阿阿胶、三生国健等公司的2023年度业绩预告,并对业绩变化的原因进行了简要分析。

三、医疗器械行业资讯及公告梳理

本节重点关注了医疗器械行业的政策、产品临床进展及获批情况以及业绩预告。在政策方面,报告详细解读了血液透析类医用耗材集采和28类耗材联盟集采政策,分析了这些政策对行业的影响。在产品临床进展及获批情况方面,报告介绍了乐普医疗、美敦力、归创通桥等公司产品的获批上市情况,并对这些产品的特点和市场前景进行了简要分析。在业绩预告方面,报告总结了惠泰医疗、振德医疗、圣湘生物、翔宇医疗、亚辉龙、三诺生物、欧普康视和鱼跃医疗等公司的2023年度业绩预告,并对业绩变化的原因进行了简要分析,指出新冠疫情相关产品需求下降对部分企业业绩的影响。

五、医药行业投资策略及风险提示

本节提出了医药行业的投资策略,并指出了相应的风险。 报告认为,医药行业目前处于估值和股价底部,长期发展前景向好,建议投资者关注中药、医疗器械、服务消费、创新药以及创新产业链上游等领域。 同时,报告也明确指出了政策不确定性风险、在研产品上市不确定性风险以及研发进展不及预期风险等,提醒投资者注意投资风险。

总结

本报告对2024年1月28日一周的医药行业进行了全面分析,涵盖了市场行情、政策动态、公司动态以及投资策略等方面。短期来看,医药行业面临市场调整和负面消息的影响,表现低迷;但长期来看,血透耗材集采降幅温和,鼓励原研进口药品地产化政策的出台,以及部分子板块的业绩稳健,都为医药行业长期发展提供了有力支撑。 投资者应根据自身风险承受能力,选择合适的投资策略,短期关注业绩稳健的低估值板块,长期关注创新药、创新器械以及中药等领域,并密切关注政策变化和市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用