中心思想

本报告的核心观点是:消费医疗板块在经历深度调整后,估值已具备吸引力,是战略布局的最佳时机。同时,创新药板块也显现出见底回升的信号,中药板块则持续领涨,受益于政策支持和业绩兑现。报告建议重点关注消费医疗领域的济民医疗、华厦眼科、爱尔眼科等,以及创新药领域的恒瑞医药、百济神州等,并推荐方盛制药、康缘药业等中药标的。

消费医疗板块修复及投资机会

报告指出,2023年1月份受疫情和春节淡季影响,医疗服务公司业绩出现下滑。但春节后门诊量和客流量快速恢复,尤其高端医疗、眼科、医美等领域恢复趋势良好。经过两个月的深度调整,消费医疗板块估值已具有吸引力,是布局的最佳窗口期。

创新药及中药板块的投资价值

创新药板块在经历调整后,也出现见底信号,报告建议持续关注恒瑞医药、百济神州等龙头企业。中药板块则持续领涨,主要受益于国家政策支持,包括中药注册改革、医保支付政策倾斜以及中医药服务体系建设等。报告推荐方盛制药、康缘药业等中药标的,并建议关注康恩贝、亚宝药业等。

主要内容

1. 板块观点

1.1. 战略布局消费医疗正当时,重点推荐济民医疗、华厦眼科、爱尔眼科等

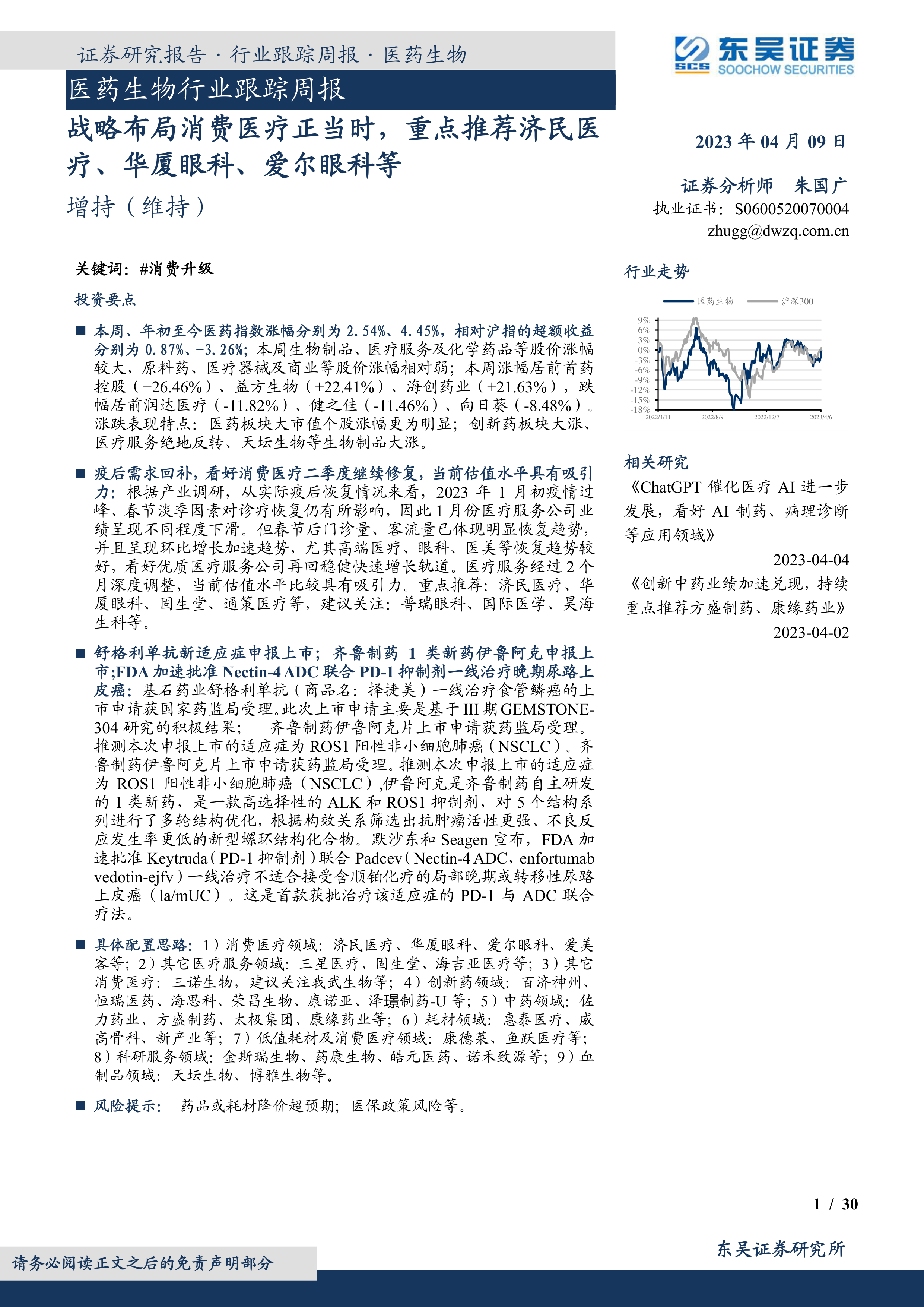

本周医药指数涨幅为2.54%,年初至今涨幅为4.45%,相对沪指超额收益分别为0.87%和-3.26%。生物制品、医疗服务和化学药品涨幅较大,而原料药、医疗器械和商业板块涨幅相对较弱。本周涨幅居前的个股包括首药控股、益方生物和海创药业,跌幅居前的个股包括润达医疗、健之佳和向日葵。大市值个股涨幅更为明显,创新药、医疗服务和部分生物制品板块表现突出。报告认为消费医疗板块经过深度调整后,估值具有吸引力,是布局的最佳时机。

1.2. 细分板块观点

报告对创新药、医疗器械、疫苗、药店、医疗服务、医美、CXO/IVD/原料药等细分板块进行了分析,并给出了相应的投资建议。例如,在创新药领域,报告建议关注估值拥有上升空间、弹性大且催化剂密集的公司,以及拥有加强公司估值逻辑的催化剂且市场认可度高的领域内龙头企业。在医疗器械领域,报告建议关注受益于新基建、国产替代和消费升级的企业。在疫苗领域,报告认为众多重磅产品进入收获期,业绩确定性较高。在药店、医疗服务和医美领域,报告看好行业集中度提升和消费升级带来的增长机会。在CXO/IVD/原料药领域,报告看好行业长期发展空间和景气度。

2. 疫后需求回补,消费医疗逐步修复,估值性价比较高

报告分析了疫情后消费医疗的恢复情况,指出1月份受疫情和春节淡季影响,医疗服务公司业绩下滑,但春节后恢复迅速,尤其高端医疗、眼科和医美等领域。报告认为,二季度消费医疗有望保持快速增长,并看好高端医疗、眼科、口腔、中医等消费医疗类弹性修复,以及综合医院、肿瘤、重症康复等严肃医疗类稳健增长。

3. 研发进展与企业动态

本节详细介绍了本周创新药/改良药、仿制药及生物类似物的研发进展和企业动态,包括获批上市、申报上市和获批临床等信息,并列出了相应的表格。

4. 行业洞察与监管动态

本节介绍了本周重要的行业洞察和监管动态,例如药审中心发布的《基于动物法则的药物研究技术指导原则(试行)》和《抗肿瘤抗体偶联药物临床研发技术指导原则》。

5. 行情回顾

本节回顾了本周和年初至今医药板块的行情表现,包括医药指数、沪深300指数和上证指数的涨跌幅,以及医药子板块的表现。报告指出,医药板块估值已处于较低位置,长期来看仍将持续向好。

6. 风险提示

报告列出了医药行业面临的风险,包括药品或耗材降价幅度超预期、新冠疫情反复以及医保政策进一步收紧等。

7. 附录

附录中包含了国内药品注册分类表,详细列出了不同药品类型的分类标准。

总结

本报告对医药生物行业进行了全面的分析,重点关注消费医疗、创新药和中药板块的投资机会。报告认为,消费医疗板块在经历深度调整后,估值已具备吸引力,是战略布局的最佳时机;创新药板块也显现出见底回升的信号;中药板块则持续领涨,受益于政策支持和业绩兑现。报告提供了具体的投资建议和风险提示,为投资者提供了有价值的参考信息。 报告还详细跟踪了本周医药行业的研发进展、监管动态和市场行情,为投资者提供了全面的市场信息。

微信扫一扫-立即使用

微信扫一扫-立即使用