中心思想

本报告的核心观点是:2022年A股医药生物板块整体稳步增长,但2023年一季度板块利润端承压,主要原因是新冠疫情相关需求的消退。虽然部分细分板块如医疗设备、医院、血制品和中药在2023年一季度表现优秀,但整体板块的增长和估值扩张需要新的增长动力。报告建议关注原料药板块的业绩修复机会,以及具有核心竞争力的医疗器械企业和疫苗品种。

2022年医药生物板块稳定增长,2023年一季度利润承压

后疫情时代医药板块增长需寻找新的动力

主要内容

2022年及2023年一季度医药生物板块整体表现分析

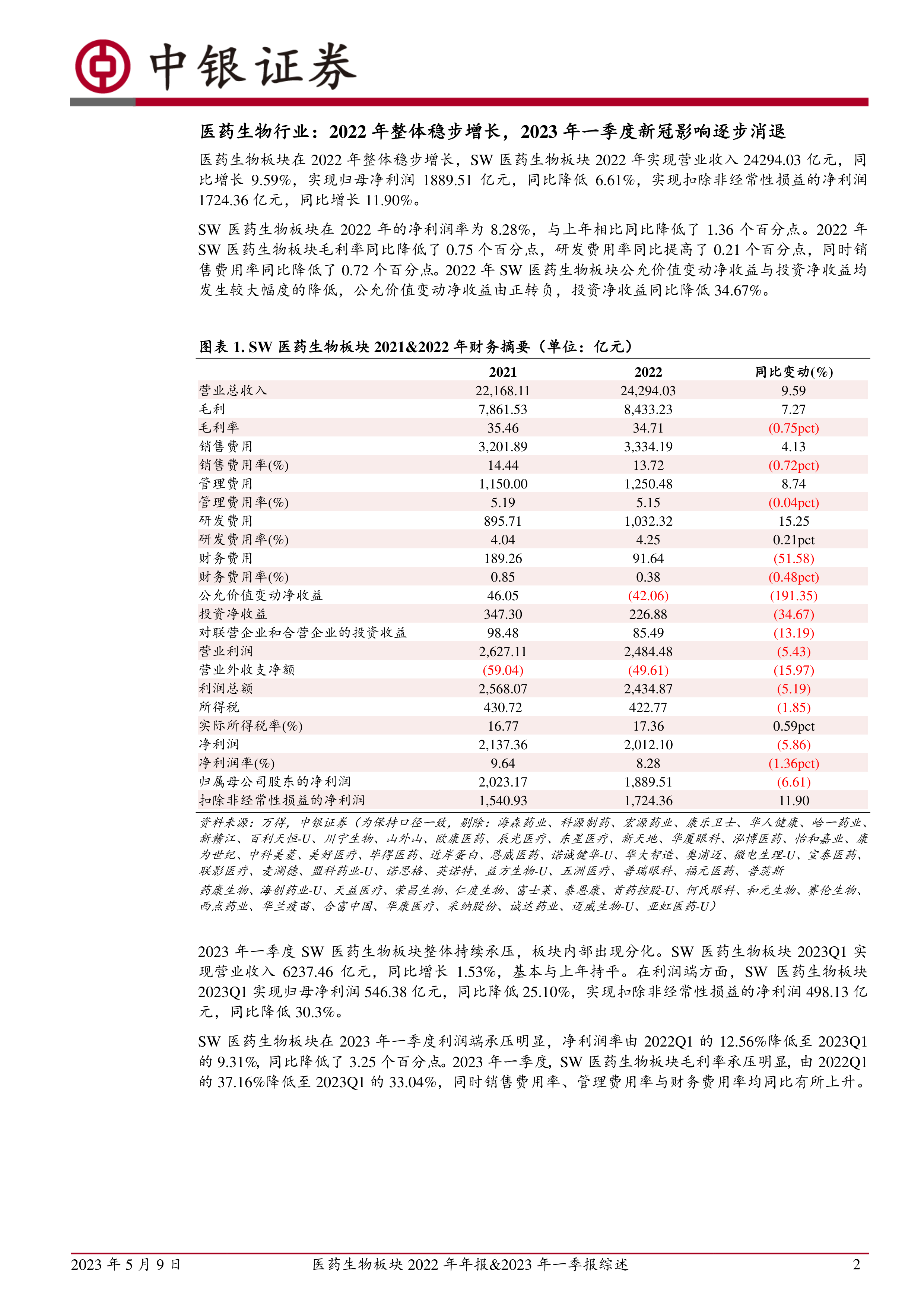

2022年:SW医药生物板块营业收入同比增长9.59%,达到24294.03亿元;扣除非经常性损益的净利润同比增长11.90%,达到1724.36亿元。净利润率为8.28%,同比降低1.36个百分点。医疗器械、医疗服务和血制品板块增长表现优秀,体外诊断板块因新冠检测需求增长显著。

2023年一季度:SW医药生物板块营业收入同比增长1.53%,基本持平;扣除非经常性损益的净利润同比降低30.3%,达到498.13亿元。板块内部出现分化,医疗设备、医院、血制品、中药等细分板块增长表现优秀;医疗耗材板块持续承压,但利润率降幅趋于平缓;原料药板块业绩增速放缓。新冠疫情的影响在2023年一季度逐步消退,体外诊断和医药研发服务板块面临高基数增长压力。

各细分板块2022年及2023年一季度表现详解

医疗器械板块:2022年整体增长优异,但2023年一季度出现板块内部分化。医疗设备板块稳定增长,体外诊断板块受新冠影响出现同比降低,医疗耗材板块持续承压。

医疗设备板块:2022年营业收入同比增长11.20%,归母净利润同比增长3.12%;2023年一季度营业收入同比增长23.46%,归母净利润同比增长37.96%,表现优秀。

医疗耗材板块:2022年营业收入同比下降15.73%,归母净利润同比下降56.21%,持续承压;2023年一季度营业收入同比下降6.11%,归母净利润同比下降14.32%,但降幅相对2022年有所收窄。

体外诊断板块:2022年营业收入同比增长71.11%,主要受益于新冠检测需求;2023年一季度营业收入同比下降78.84%,归母净利润同比下降91.02%,面临高基数压力。

化学制剂板块:2022年营业总收入同比增长2.28%,净利润同比降低3.05%;2023年一季度营业总收入同比增长5.83%,净利润同比增长13.16%。

化学原料药板块:2022年营业总收入同比增长7.33%,归母净利润同比增长8.75%;2023年一季度营业总收入同比增长3.98%,归母净利润同比降低26.18%,业绩增速放缓,毛利率下降。

中药板块:2022年营业总收入同比增长4.29%,归母净利润同比降低37.65%;2023年一季度营业总收入同比增长14.56%,归母净利润同比增长56.14%,业绩修复明显。

疫苗板块:2022年受新冠疫苗高基数影响,归母净利润同比下滑25.95%;2023年一季度归母净利润同比增长1.43%。HPV疫苗保持稳定增长。

血液制品板块:2022年受疫情影响,增速放缓;2023年一季度静丙行情推动行业恢复,归母净利润同比增长38.03%。

其他生物制品板块:2022年整体业绩承压,归母净利润转盈为亏;2023年一季度归母净利润同比下滑56.90%。部分创新药企研发投入较大,导致净利润承压。

医药商业板块:2022年药店板块表现突出;2023年一季度营业收入同比增长14.86%,归母净利润同比增长13.67%。电商平台成为重要增长机遇。

医疗服务板块:2022年整体增长优秀,但2023年一季度增速放缓,医院板块收入增长明显,诊断服务板块收入下调。医疗研发外包板块2022年保持高景气度增长,但2023年一季度增速放缓。

投资建议及风险提示

投资建议:重点推荐迈瑞医疗、华东医药、复锐医疗、普洛药业、药明康德、凯莱英、沃森生物;建议关注智飞生物、万泰生物、华兰疫苗、康泰生物、成大生物、百克生物、天坛生物、博雅生物。

风险提示:行业政策变动风险、技术更新迭代风险、企业研发失败风险、汇率变动风险、国际关系风险等。

总结

本报告对A股医药生物板块2022年年报和2023年一季报进行了全面分析,指出2022年板块整体稳步增长,但2023年一季度利润端承压,新冠疫情相关需求的消退是主要原因。报告详细分析了各细分板块的表现,并对未来发展趋势进行了展望,提出了相应的投资建议和风险提示,为投资者提供参考。 报告强调了后疫情时代医药板块增长需要新的动力,建议关注原料药板块的业绩修复机会,以及具有核心竞争力的医疗器械企业和疫苗品种,特别是HPV疫苗和具有疫情后恢复逻辑的疫苗品种。 同时,报告也提示了投资者需要注意行业政策变动、技术更新迭代、企业研发失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用