中心思想

本报告的核心观点是:中国原料药行业在经历了新冠疫情带来的红利期后,面临着产能过剩和订单减少的挑战。企业需要积极应对,加速进入全球创新药供应链,并注重国际化发展,才能实现可持续增长。

新冠红利消退,行业面临挑战

2021-2022年,新冠疫情推动中国原料药行业出口量价齐升,行业收入和利润大幅增长。然而,2023年上半年,全球医药供应链恢复,新冠药物需求锐减,叠加去库存因素,导致中国西药原料药出口下滑23.21%。46家A股原料药和CDMO上市公司上半年营业收入减少10.03%,归母净利润减少21.31%。

国际化和产业链延伸是关键

面对挑战,中国原料药企业需要积极拓展国际市场,特别是进入全球TOP10药企的供应链,以保障业绩增长。中国在仿制药原料药生产方面具有成本优势,但下游制剂生产销售方面相对薄弱。因此,向下游制剂延伸,实现规范市场的出口,具有重要的战略意义。 健友股份和华海制药美国子公司业绩增长,印证了这一方向的可行性。

主要内容

CDMO行业现状及未来发展

国内CDMO企业为满足新冠订单需求,快速扩产,导致2023年产能过剩。企业需积极寻找新客户,承接新订单,消化产能。海外创新药研发投融资持续增长,将持续支撑CDMO订单增长,但国内投融资环境仍需观察。目前国内订单占比约34%,出口至海外创新药市场,特别是全球TOP10药企供应链,至关重要。

重点关注公司分析

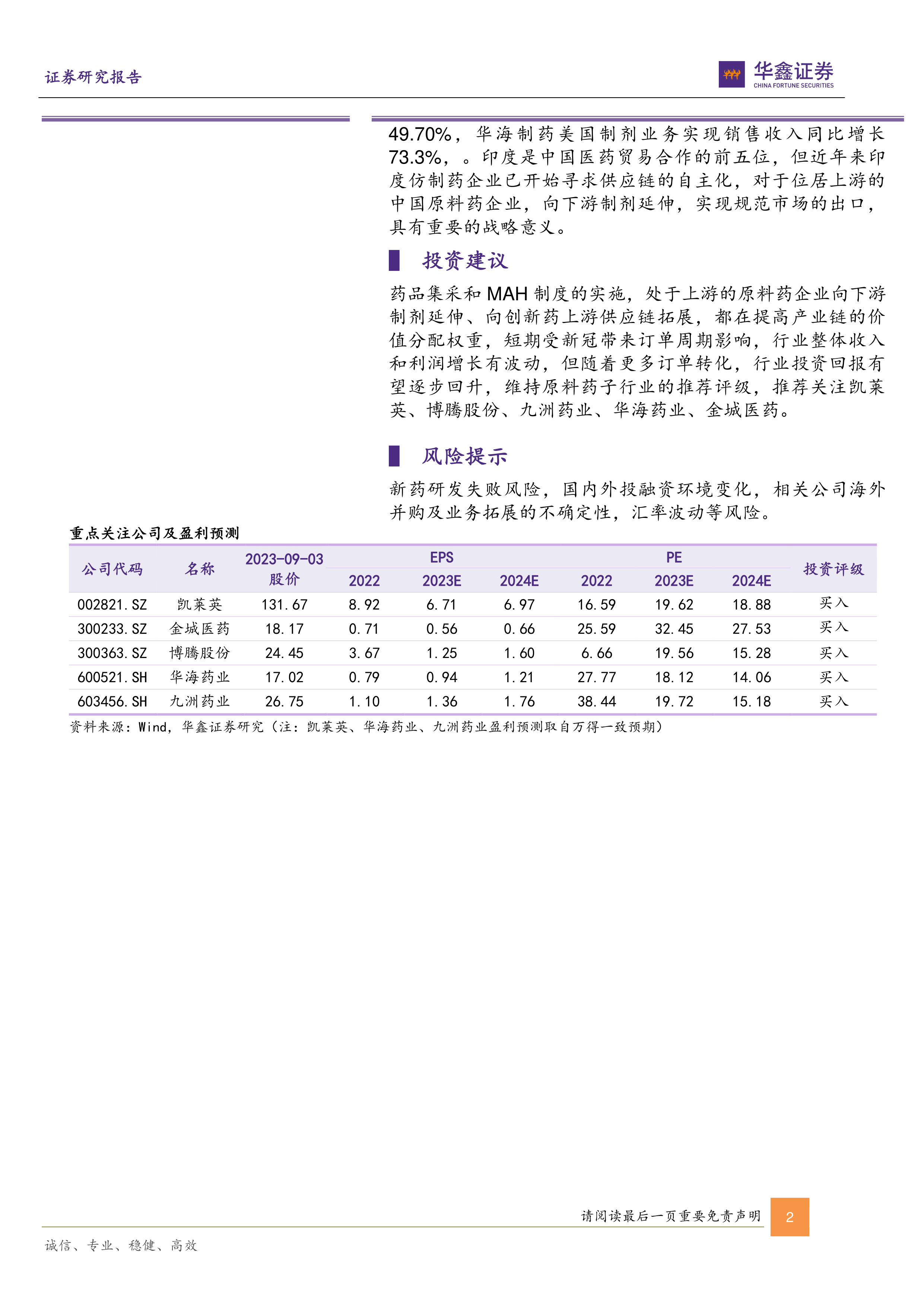

报告重点推荐了凯莱英、金城医药、博腾股份、华海药业和九洲药业五家公司,并分别从公司业务、发展战略、财务状况等方面进行了详细分析。

凯莱英:

- 在小分子CDMO领域拥有丰富经验,积极拓展新兴业务领域,如多肽、寡核苷酸等。

- 2023年上半年来自中小制药公司收入同比增长21.21%,客户群体持续扩大。

金城医药:

- 烟碱业务产能扩大,预计下半年销量将超过60吨。

- 子公司汇海医药培南类高端医药中间体项目投产,培南产业链持续延伸。

博腾股份:

- 逐步出清重大订单影响,小分子原料药CDMO业务询盘和订单数量增长。

- 积极培育小分子制剂CDMO和基因细胞治疗CDMO等新业务。

华海药业:

- 制剂业务是公司转型升级的重要成果,已获得多个美国ANDA文号和国家药监局批准产品。

- 积极发展生物药及创新药业务。

九洲药业:

- 服务客户包括众多国际和国内知名药企,CDMO项目涉及多个治疗领域。

行业投资策略及风险提示

报告维持原料药子行业的推荐评级,推荐关注上述五家公司。 但同时也提示了新药研发失败风险、国内外投融资环境变化、海外并购及业务拓展的不确定性以及汇率波动等风险。

总结

本报告分析了中国原料药行业在后疫情时代面临的挑战和机遇。新冠疫情带来的红利期已过,产能过剩和订单减少是当前的主要问题。 企业需要积极调整战略,加速进入全球创新药供应链,注重国际化发展,并加强创新能力,才能在竞争激烈的市场中获得可持续发展。 报告重点推荐的五家公司,在各自领域具备一定的竞争优势,值得关注。 然而,投资者仍需谨慎评估相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用