平安观点

行业观点:国家将常态化制度化开展带量采购,市场对其影响已有充分预期。国新办于2月11日召开政策例行吹风会,国家医保局副局长陈金甫介绍,下一步,国家医保局将常态化制度化开展药品和高值医用耗材集中带量采购。药品集采在化学药、中成药、生物药三大板块全方位开展;高值医用耗材重点聚焦骨科耗材、药物球囊、种植牙等品种。到2022年底,实现国家和省级集采药品合计数在每个省份均达到350个以上,高值医用耗材品种数达到5个以上。

我们认为,集采已成为常态,因此市场对其影响已有充分预期。而国采与地方集采的常态化,将带来药品竞争格局的重构,有望加速进口药企占主导的品种的国产替代,为国内药品企业带来机会。同时,带量采购重构产业链格局,原料药企业掌握主动权,有望带来业绩弹性。

投资策略:主线一:创新产业链,包括创新药(械)和CXO。CDE新政加速国内创新“新生态”进化,行业面临“再分化”,关注具备临床导向创新能力及license-out能力的公司,建议关注:恒瑞医药、百济神州、信达生物、康宁杰瑞、微芯生物。CXO方面,维持高景气度,结合估值以及政策、资金因素,我们更倾向于CDMO和大分子CXO赛道,建议关注:凯莱英、博腾股份、药石科技。主线二:产品出海。海外市场是巨大的增量市场,制剂出口有较高门槛,医疗器械出海也成为行业新的增长驱动力。建议关注:健友股份、普利制药、迈瑞医疗等。主线三:消费型医疗。随着人均可支配收入增长,消费型医疗需求不断提升。同时,消费型医疗均为自费产品,有自主定价权,免疫控费政策。建议关注:通策医疗、爱尔眼科、正海生物等。主线四:中药板块此前长期处于调整阶段,整体估值较低。板块中业绩增长稳健的企业性价比高,布局优势凸显。且中药产品出口少,内循环属性明显,因此不会受到国外对华政策的干扰。一些中药产品更加偏向于保健品,消费属性更强,可对标部分食品企业。在此前提下,我们认为,调整充分、估值较低的标的值得重点关注。这其中,免疫医保控费政策的OTC药品占比更大、产品有较好的提价空间且中药注射剂占比更小的企业有更大的弹性,建议关注:羚锐制药、昆药集团等。在上述三条主线外,还存在一些其他高景气、高壁垒的赛道:包括特色原料药与核医学等。建议关注:司太立、富祥药业、天宇股份、东诚药业、远大医药。

行业要闻荟萃:1)国家药监局应急附条件批准辉瑞公司新冠治疗药物Paxlovid的进口注册;2)远大医药钇[90Y]树脂微球(SIR-Spheres)获批上市;3)基石药业的国内首个IDH1抑制剂艾伏尼布片在中国获批,用于治疗急性髓系白血病患者;4)优时比儿童癫痫新药Briviact(布瓦西坦)和Vim pat(拉考沙胺)获欧盟CHMP推荐批准。

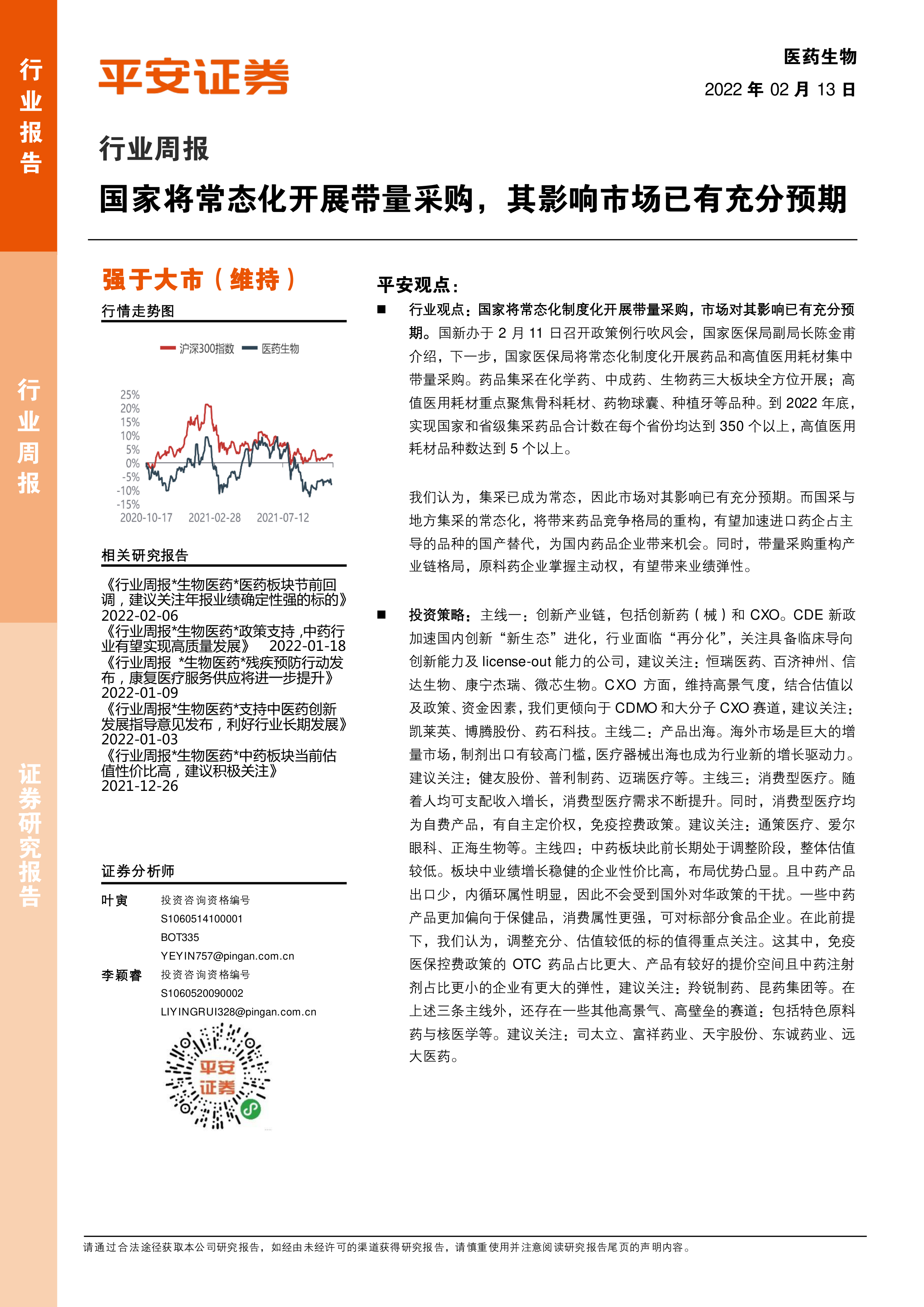

行情回顾:上周A股医药板块下跌2.73%,同期沪深300指数上涨0.82%,医药行业在28个行业中排名第26位。上周H股医药板块下跌4.80%,同期恒生综指上涨1.67%,医药行业在11个行业中排名第11位。

风险提示:1)政策风险:医保控费、药品降价等政策对行业负面影响较大;2)研发风险:医药研发投入大、难度高,存在研发失败或进度慢的可能;3)公司风险:公司经营情况不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用