中心思想

本报告的核心观点是:在国内疫情处于低位波动,全球疫情出现反弹的背景下,医疗器械行业呈现出分化的态势。一方面,疫情防控措施的放松和暑期来临有望刺激医疗消费需求的复苏,消费医疗板块值得关注;另一方面,医疗新基建持续推进,国产替代和产业升级为行业带来新的增长动力,自主创新能力强、具备国际化竞争力的企业将受益。报告同时分析了近期行业行情、疫情数据、重点公司动态以及投资建议,并提示了相关风险。

医疗消费复苏与医疗新基建双重驱动

本报告认为,医疗器械行业未来的发展将受到医疗消费复苏和医疗新基建两大因素的驱动。疫情防控政策的优化调整以及暑期旺季的到来,将释放被压抑的医疗消费需求,尤其是在眼科器械、脱敏治疗等领域。同时,国家持续推进医疗新基建,推动国产替代和产业升级,为具备自主创新能力和国际化竞争力的企业创造了良好的发展机遇。

主要内容

行情回顾与疫情数据跟踪

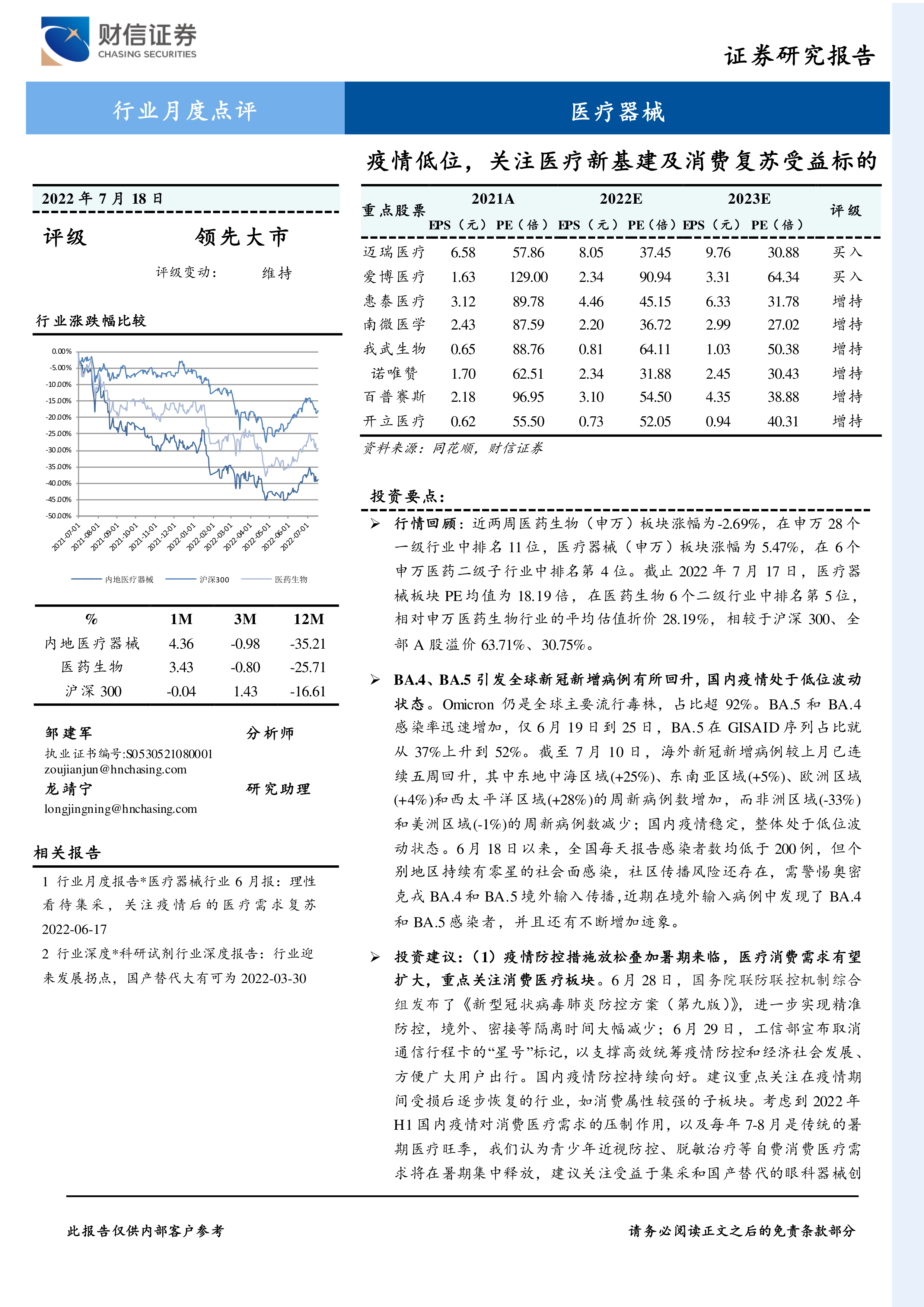

报告首先回顾了近两周医疗器械行业及相关板块的行情表现,医疗器械板块涨幅为-3.31%,跑输医药生物板块,但跑赢沪深300指数。 随后,报告详细跟踪了全球及国内的新冠疫情数据,指出全球疫情出现反弹,奥密克戎变异株BA.4和BA.5的比例迅速增加,而国内疫情总体处于低位波动状态,但仍需警惕境外输入风险。报告提供了大量图表数据,直观地展现了全球及中国主要地区的新增病例和死亡病例数,以及BA.4和BA.5变异株的全球占比变化趋势。

行业观点与投资建议

报告基于对疫情形势和政策变化的分析,提出了两点核心投资建议:(1)关注消费医疗板块的复苏,建议关注受益于集采和国产替代的眼科器械创新型企业和脱敏治疗龙头企业;(2)关注受益于国产替代和产业升级的医疗新基建相关标的,看好自主创新、具备出海能力的医疗器械研发平台化厂家以及受益于下游药物研发高景气、国产替代的生命科学上游厂家。

重点行业及公司动态

报告还总结了近期医疗器械行业的重点动态,包括:上海执行国家组织人工关节集中带量采购结果;开立医疗发布2022年上半年业绩预告,预计净利润同比增长;东富龙发布2022年上半年业绩预告;国家组织高值医用耗材联合采购办发布骨科脊柱类耗材集中带量采购公告;微创脑科学港交所IPO上市;心脉医疗股东自愿延长限售股锁定期等。这些信息为投资者提供了对行业发展趋势和公司经营状况的更深入了解。

总结

本报告对医疗器械行业在疫情低位波动下的市场表现进行了深入分析。报告指出,疫情防控政策的优化和暑期消费旺季的到来将推动医疗消费需求的复苏,而医疗新基建的持续推进则为国产替代和产业升级提供了有力支撑。报告建议投资者关注消费医疗板块和医疗新基建相关标的,并提示了疫情加剧、集采政策变化以及医疗需求复苏不及预期等风险。报告还提供了大量数据图表和公司动态信息,为投资者提供参考。 总而言之,报告认为医疗器械行业在当前环境下存在机遇与挑战并存的局面,投资者需谨慎评估风险,选择具有核心竞争力的企业进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用