中心思想

本报告的核心观点是:2023年春季甲型流感病例激增,将显著带动流感疫苗及抗病毒药物的需求,为相关医药企业带来新的增长机遇。报告重点分析了甲流疫情对流感疫苗和抗病毒药物市场的影响,并推荐了相关投资标的。

甲流疫情激增驱动市场需求

2023年第8周,全国报告流感样病例暴发疫情390起,其中甲型流感病例激增,增速显著高于去年同期。这主要由于学校开学等人群聚集性活动增多,以及新冠疫情期间流感疫苗接种率偏低导致人群免疫力下降。甲流感染常伴随并发症,对人体健康威胁较大,因此高危人群的疫苗接种意愿和抗病毒药物需求将显著提升。

投资机会聚焦流感疫苗和抗病毒药物

甲流疫情的爆发为流感疫苗和抗病毒药物市场带来了显著的增长机遇。报告预测,春季流感流行季甲流病例的增加,将带动流感疫苗接种需求提升,助力消化2022年的疫苗库存,并促进2023年疫苗接种教育推广工作的开展。同时,抗病毒药物奥司他韦的需求也将大幅增加,有望弥补此前集采带来的销售额下滑。

主要内容

行业评级及投资策略

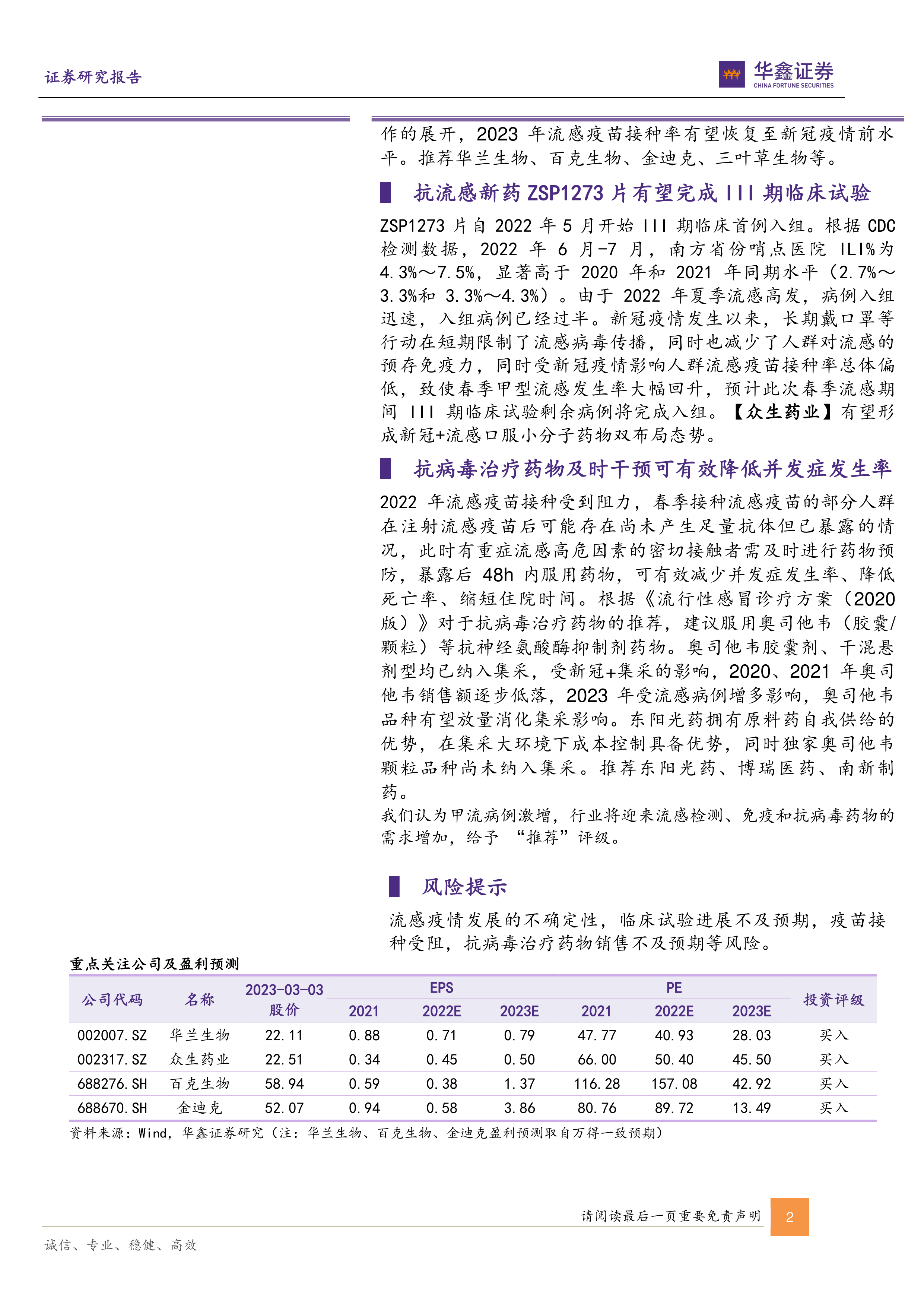

报告给予医药生物行业“推荐”评级,认为甲流病例激增将带来流感检测、免疫和抗病毒药物需求的增加。报告特别指出,新冠疫情期间的防控措施虽然短期内限制了流感病毒传播,但也降低了人群的预存免疫力,导致春季甲型流感发生率大幅回升。 ZSP1273片III期临床试验进展顺利,预计将完成入组,形成新冠+流感口服小分子药物双布局,重点推荐众生药业。 此外,报告还推荐了华兰生物、百克生物、金迪克、三叶草生物等流感疫苗生产企业,以及东阳光药、博瑞医药、南新制药等抗病毒药物生产企业。

重点推荐个股

报告详细分析了四家重点推荐个股:

众生药业 (002317.SZ)

众生药业在新冠口服药研发方面取得进展,RAY1216片具备显著优势;同时,甲流病例增多推动ZSP1273片III期临床试验进度,有望在2023年完成,形成新冠+流感双布局。

百克生物 (688276.SH)

百克生物的鼻喷流感疫苗具有独特优势,覆盖儿童接种年龄范围,有望在2023年恢复放量;此外,公司在带状疱疹疫苗研发方面也处于领先地位,未来市场前景广阔。

华兰生物 (002007.SZ)

华兰生物在流感疫苗生产方面具有产能优势,2022年四价流感疫苗批签发量保持国内领先;同时,血制品业务有望稳步回升。

金迪克 (688670.SH)

金迪克的四价流感疫苗销售有望恢复疫前水平,国内流感疫苗接种率仍处于较低水平,未来市场增长空间广阔;公司在研品种也稳步推进。

风险提示

报告列出了潜在的风险因素,包括流感疫情发展的不确定性、临床试验进展不及预期、疫苗接种受阻以及抗病毒治疗药物销售不及预期等。

总结

本报告基于2023年春季甲流病例激增的现状,对流感疫苗和抗病毒药物市场进行了深入分析,并预测了市场需求的增长。报告重点推荐了四家在流感疫苗和抗病毒药物领域具有竞争优势的医药企业,为投资者提供了有价值的投资参考。然而,投资者仍需关注报告中提到的风险因素,并进行独立的投资决策。 报告数据主要来源于国家流感中心监测数据、Wind数据以及公开资料,并结合分析师的专业判断。

微信扫一扫-立即使用

微信扫一扫-立即使用