中心思想

化工产品价格分化加剧,碳酸锂领涨但行业整体仍处弱势

本周化工市场呈现显著的结构性分化:电池级碳酸锂(四川99.5%min)周涨幅达10.79%,工业级碳酸锂(四川99.0%min)涨幅10.78%,PTA(华东)上涨8.82%,成为涨幅最突出的品种。然而,硫磺(高桥石化出厂价)下跌6.33%,液氯(华东)下跌5.86%,煤焦油(江苏工厂)下跌5.63%,显示行业整体仍处于弱势运行。从三季报业绩表现看,受过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,各细分子行业业绩涨跌不一,仅润滑油等少数子行业表现超预期。

地缘政治与油价下行交织,聚焦进口替代、纯内需与高股息方向

截至2025年12月26日,布伦特原油价格为60.64美元/桶(周环比+0.28%),WTI原油价格为56.74美元/桶(周环比+0.39%)。欧盟对俄影子舰队实施制裁推动油价短期震荡上行,但市场普遍预期2025年国际油价中枢将维持在65美金。鉴于当前国际局势不确定性和油价下降预期,报告建议重点关注三类资产:一是具有高股息特征且受益原材料降价的中国石化等;二是纯内需导向的化肥行业(氮肥、磷肥、复合肥自给自足)及部分农药子产品;三是有望进入景气周期的草甘膦行业(库存持续下降,价格近期开始上涨)。

主要内容

1、化工行业投资建议

行业跟踪:十二大子行业运行态势解析

- (一) 国际油价震荡上涨,地炼价格小幅上调:欧盟对俄影子舰队制裁、美国对委内瑞拉封锁推动油价连涨四日,布伦特重回60美元上方。WTI原油58.35美元/桶(较12月17日+4.31%),布伦特62.24美元/桶(+4.29%)。山东地炼汽油均价7218元/吨(+0.80%),柴油均价6083元/吨(+0.48%)。

- (二) 丙烷市场小幅震荡:周均价4612元/吨(+0.18%),PDH利润欠佳抑制需求,冬季燃烧刚需及进口成本提供支撑。

- (三) 动力煤价格偏弱运行:市场均价593元/吨(-1.17%),产地煤矿完成年度任务减产,但下游采购冷清,煤价持续下行。

- (四) 聚乙烯/聚丙烯价格下跌:LLDPE(7042)均价6346元/吨(-3.72%),PP粉料价格持续下跌,需求淡季叠加新装置投产。

- (五) PTA市场震荡走高,涤纶长丝偏强运行:PTA华东周均价4880.71元/吨(环比+5.84%),地缘因素与多头资金推动。涤纶POY均价6390元/吨(+90元/吨),企业库存低位支撑价格。

- (六) 尿素高位窄幅震荡,复合肥交投僵持:尿素均价1718元/吨(+0.94%),出口小作文炒作短暂提振,但下游高价抵触。复合肥315氯基均价2615元/吨(+0.38%),315硫基3110元/吨(+0.16%)。

- (七) 聚合MDI/TDI价格下滑:聚合MDI均价14400元/吨(-2.37%),TDI均价14431元/吨(-1.45%),需求疲软,下游随用随采。

- (八) 磷矿石高位震荡:30%品位磷矿石均价1016元/吨(持平),云贵地区供应紧张,矿企惜售。

- (九) EVA价格先跌后涨:周度均价10022元/吨(-0.9%),供应端检修利好驱动后半周回涨。

- (十) 纯碱现货价格弱势下滑:轻质纯碱1161元/吨(-0.94%),重质纯碱1282元/吨(-0.39%),供强需弱,碱价屡创新低。

- (十一) 钛白粉成本高压催生涨价函:硫酸法金红石型均价13340元/吨(+0.1%),成本倒逼提价,但需求疲软致涨势难行。

- (十二) 制冷剂R134a/R32高位运行:R134a出厂价55000-60000元/吨,R32出厂价62000-63000元/吨,配额政策约束下供应偏紧。

1.1、个股跟踪:重点覆盖公司业绩与投资亮点

报告详细分析了万华化学、博源化工、凯美特气、新洋丰等四家重点公司:

- 万华化学(买入):2025上半年营收909.01亿元(同比-6.35%),归母净利润61.23亿元(-25.10%)。聚氨酯业务承压,但精细化学品及新材料布局持续推进(POE、磷酸铁锂等)。

- 博源化工(买入):上半年营收59.16亿元(-16.31%),归母净利润7.43亿元(-38.57%)。纯碱价格低迷拖累业绩,但阿拉善天然碱项目二期计划2025年底试车。

- 凯美特气(买入):上半年营收3.10亿元(+10.52%),归母净利润0.56亿元(扭亏为盈)。销量扩张与费用控制驱动修复,电子特气业务打开新空间。

- 新洋丰(买入):上半年营收93.98亿元(+11.63%),归母净利润9.51亿元(+28.98%)。磷复肥主业稳健,新型肥料销量增长26.83%成为核心驱动力。

1.2、华鑫化工投资组合:月度组合超额收益1.54%

月度投资组合包括桐昆股份(20%)、中国海油(20%)、中国石化(20%)、巨化股份(20%)、振华股份(20%),组合收益率5.75%,行业收益率4.21%,超额收益1.54%。

2、电池级碳酸锂、工业级碳酸锂等涨幅居前,硫磺、液氯等跌幅较大

涨幅前十品种:碳酸锂领涨,化纤产业链反弹

本周涨幅居前的产品依次为:电池级碳酸锂(四川99.5%min,+10.79%)、工业级碳酸锂(四川99.0%min,+10.78%)、PTA(华东,+8.82%)、二甲苯(东南亚FOB韩国,+7.43%)、PX(CFR东南亚,+7.26%)、丁二烯(东南亚CFR,+6.83%)、天然气(NYMEX期货,+5.42%)、对硝基氯化苯(安徽,+4.65%)、PET切片(华东,+4.17%)、涤纶短纤(华东,+3.35%)。碳酸锂价格反弹幅度显著,反映了新能源产业链需求预期改善及上游成本支撑。

跌幅前十品种:硫磺、液氯跌幅超5%

本周跌幅居前的产品包括:硫磺(高桥石化出厂价,-6.33%)、液氯(华东,-5.86%)、煤焦油(江苏工厂,-5.63%)、合成氨(河北金源,-4.71%)、纯MDI(华东,-4.21%)、PP(余姚J340/扬子,-4.17%)、LLDPE(余姚7042/大庆,-3.79%)、焦炭(山西市场,-3.72%)、电石(华东,-3.17%)、纯吡啶(华东,-2.67%)。硫磺价格在高位回调,液氯、煤焦油等受下游需求疲弱拖累。

3、重点覆盖化工产品价格走势

报告提供了63种重点化工产品的价格走势图(周度至年度),覆盖原油、石脑油、纯碱、烧碱、液氯、纯苯、甲苯、PTA、尿素、复合肥、MDI、TDI、制冷剂、化纤等主要品种。从月度价格走势看,多数产品处于历史低位或窄幅震荡区间,仅碳酸锂、PTA等少数品种出现明显反弹。例如,原油WTI价格从年初约71美元/桶下跌至当前56.74美元/桶(跌幅20.21%),轻质纯碱从年初约1800元/吨下跌至1161元/吨(跌幅超35%)。

4、风险提示

报告提示四大风险:(1)下游需求不及预期;(2)原料价格或大幅波动;(3)环保政策大幅变动;(4)推荐关注标的业绩不及预期。

总结

行业弱势运行中把握结构性机会,油价下行利好高股息与成本受益标的

本周基础化工行业整体仍处于弱势,但结构性反弹机会显现:碳酸锂受新能源需求预期提振大涨超10%,PTA在成本支撑与资金推动下上涨8.82%,草甘膦行业底部特征明显、价格开始上涨。国际油价在地缘事件(欧盟对俄制裁、委内瑞拉局势)支撑下小幅上行,但基本面供应过剩预期持续施压,WTI及布伦特较年初跌幅均超过18%。

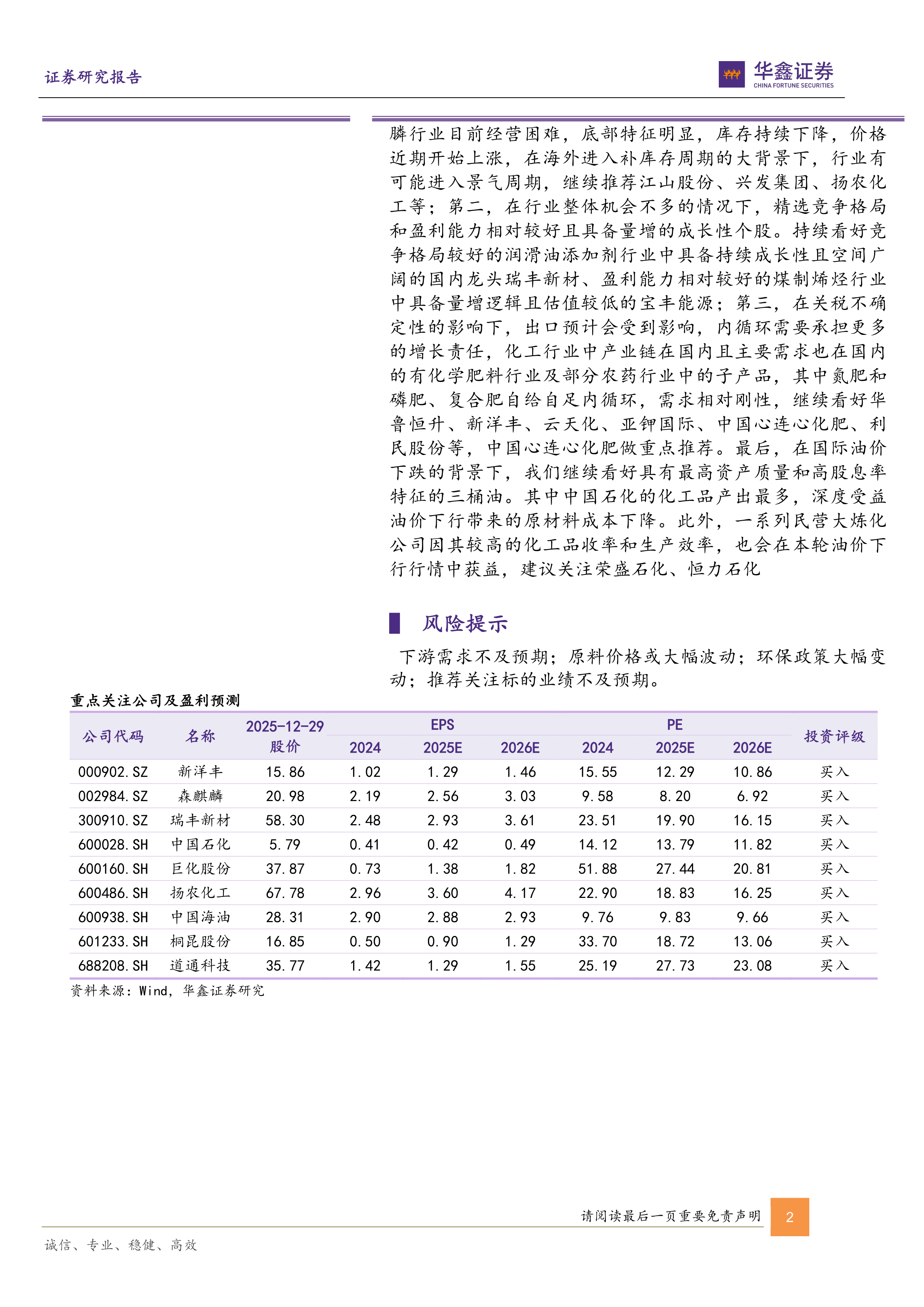

投资策略上,报告明确三条主线:一是进口替代与纯内需方向,重点推荐化肥行业(华鲁恒升、新洋丰、云天化、亚钾国际、中国心连心化肥)及部分农药子产品;二是高股息资产,看好中国石化(化工品产出最多,深度受益油价下行)、中国海油等三桶油及民营大炼化;三是景气底部反转品种,持续推荐草甘膦行业(江山股份、兴发集团、扬农化工)及润滑油添加剂龙头瑞丰新材。

总体而言,在行业产能扩张与需求偏弱的双重压力下,化工板块整体机会有限,但凭借成本优势、内生增长及政策红利,部分细分领域仍具备穿越周期的能力。建议投资者重点关注上述方向的个股机会,并密切跟踪下游需求恢复及原料价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用