中心思想

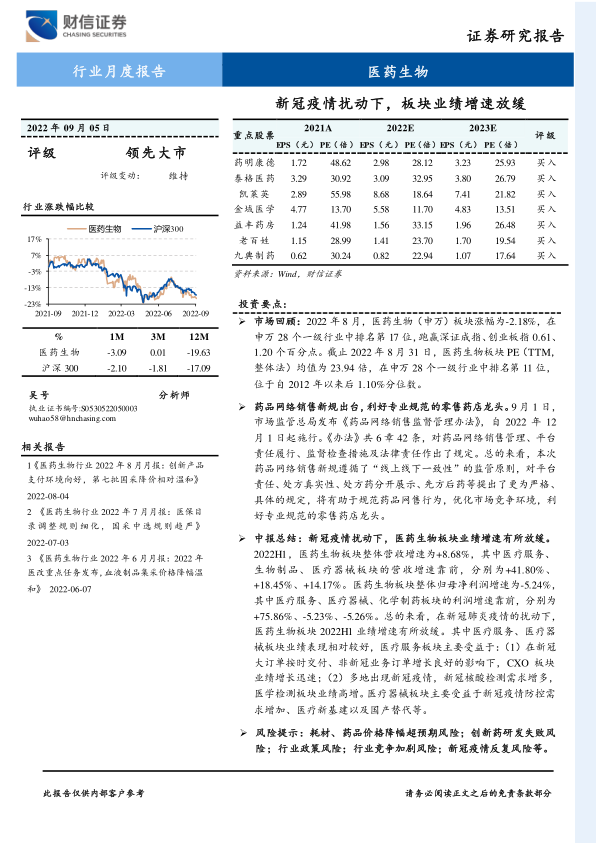

本报告的核心观点是:2022年8月,医药生物板块整体表现疲软,涨幅为-2.18%,跑输沪深300指数,但跑赢深证成指和创业板指。板块业绩增速放缓,主要受新冠疫情扰动影响。然而,药品网络销售新规的出台为专业规范的零售药店龙头带来利好。 报告对板块业绩、估值水平、重要新闻及个股动态进行了详细分析,并给出相应的投资建议。

医药生物板块业绩增速放缓及主要驱动因素

2022年上半年,医药生物板块整体营收增速为+8.68%,但归母净利润增速却为-5.24%,增速放缓明显。医疗服务和医疗器械板块表现相对较好,分别受益于CXO板块新冠大订单交付、非新冠业务增长和新冠疫情防控需求增加、医疗新基建以及国产替代等因素。而医药商业、中药、生物制品板块利润增速则相对较低,反映出不同子行业在疫情影响下的差异化表现。

药品网络销售新规对行业的影响

2022年9月1日,《药品网络销售监督管理办法》正式发布,将于12月1日起施行。该办法对药品网络销售管理、平台责任履行等方面提出了更严格的规定,旨在规范药品网售行为,优化市场竞争环境。此举将利好专业规范的零售药店龙头企业。

主要内容

市场回顾:板块整体及子行业表现

2022年1-8月,医药生物板块累计涨幅为-17.83%,跑输沪深300指数。8月份单月涨幅为-2.18%,在申万28个一级行业中排名第17位。子行业方面,医药商业、化学制剂、中药板块涨幅相对靠前,而医疗服务、化学原料药、生物制品板块涨幅靠后,体现出不同子行业在市场波动中的差异化表现。个股方面,8月份涨幅靠前的个股主要集中在理邦仪器、海思科等,而跌幅靠前的个股则包括之江生物、南新制药等。

行业估值分析

截至2022年8月31日,医药生物板块PE(TTM,整体法)均值为23.94倍,在申万28个一级行业中排名第11位,相对沪深300的溢价率为116.89%。从历史数据来看,该板块的PE值和溢价率均处于相对低位,暗示潜在的投资机会。

行业重要新闻及公司公告

报告详细总结了2022年8月以来医药生物行业的重要新闻和公司公告,包括康希诺吸入用新冠疫苗获批紧急使用、九洲药业回购股份、益丰药房、泰格医药、太极集团、爱尔眼科、美迪西、博腾股份、金域医学、药明康德、昭衍新药、药石科技等多家公司发布的半年报及其他重要公告。这些公告涵盖了公司业绩、投资计划、研发进展等多个方面,为投资者提供了重要的参考信息。 公告中体现出部分公司业绩增长强劲,部分公司受疫情影响业绩有所波动,体现了行业发展的不均衡性。

投资建议

报告根据医药生物板块的业绩增长情况、行业估值水平及基金持仓情况,维持“领先大市”评级。并建议关注以下投资方向:受益于疫情防控措施优化和消费复苏的医疗服务及零售药店企业;研发能力强、销售推广及国际化能力强的创新药及其产业链企业;受政策鼓励、集采压力小的中药企业;以及部分细分领域龙头企业。

总结

本报告对2022年8月医药生物板块的市场表现、业绩情况、估值水平以及重要新闻事件进行了全面的分析。数据显示,板块整体表现疲软,业绩增速放缓,但部分子行业和个股表现亮眼。药品网络销售新规的出台为行业发展带来新的机遇。报告最后给出了维持“领先大市”评级以及具体的投资建议,为投资者提供参考。 需要注意的是,医药行业受政策和疫情影响较大,投资需谨慎,需结合自身风险承受能力进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用