中心思想

本报告的核心观点是:医药板块整体表现略逊于大盘,但个股表现分化明显。强生小分子疗法Balversa获欧盟批准是行业利好消息,值得关注。部分医药公司2024年上半年业绩表现亮眼,但也有公司业绩下滑。未来医药行业走势需关注政策变化、市场竞争以及新药研发进展。

医药板块整体表现及个股分化

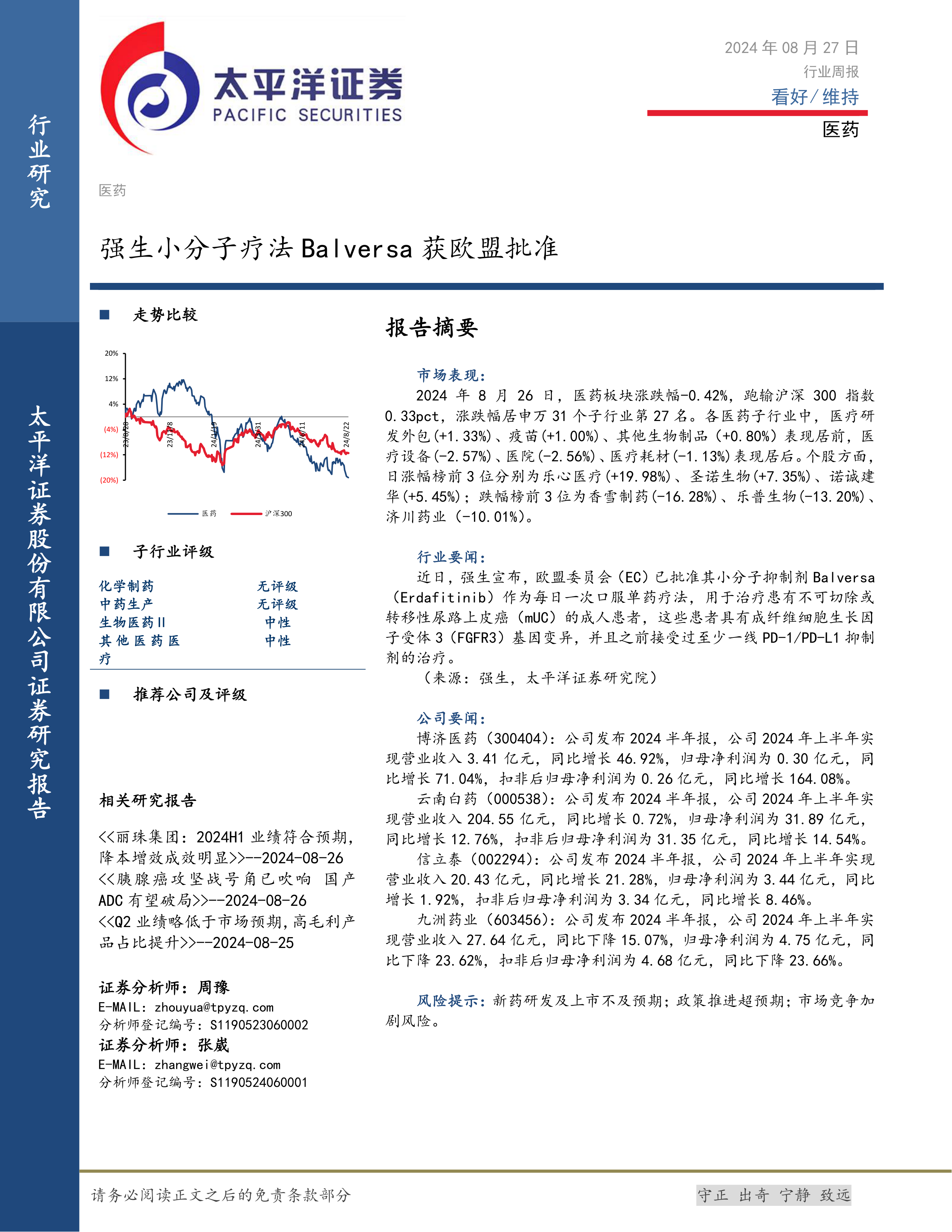

2024年8月26日,医药板块涨跌幅为-0.42%,跑输沪深300指数0.33pct,在申万31个子行业中排名第27名。 这表明医药板块整体表现较为疲软,未能跑赢大盘。然而,个股表现却呈现出显著分化。例如,乐心医疗、圣诺生物和诺诚健华涨幅居前,而香雪制药、乐普生物和济川药业跌幅居前。这种分化体现了市场对不同公司发展前景和业绩表现的差异化预期。

强生小分子疗法Balversa获批及行业影响

强生小分子抑制剂Balversa获欧盟批准用于治疗特定类型的尿路上皮癌,这对于医药行业而言是一个积极的信号。该事件表明创新药物研发取得进展,并有望为患者带来新的治疗选择。 这同时也可能刺激其他公司加大在类似领域的研究投入,推动行业创新发展。 然而,该药物的市场渗透率和最终的市场影响还有待观察。

主要内容

行业整体表现分析

报告指出,2024年8月26日,医药板块整体表现疲软,跑输沪深300指数。 医疗器械、疫苗以及医疗耗材等子行业表现也各有不同,部分子行业表现良好,部分则表现不佳。 这反映了医药行业内部结构的复杂性以及不同细分领域的差异化发展趋势。

公司业绩及发展情况

报告重点分析了几家医药公司的2024年上半年业绩:

- 博济医药(300404): 营业收入同比增长46.92%,归母净利润同比增长71.04%,扣非后归母净利润同比增长164.08%。业绩表现亮眼,增长强劲。

- 云南白药(000538): 营业收入同比增长0.72%,归母净利润同比增长12.76%,扣非后归母净利润同比增长14.54%。业绩增长相对温和。

- 信立泰(002294): 营业收入同比增长21.28%,归母净利润同比增长1.92%,扣非后归母净利润同比增长8.46%。业绩增长较为平稳。

- 九洲药业(603456): 营业收入同比下降15.07%,归母净利润同比下降23.62%,扣非后归母净利润同比下降23.66%。业绩出现下滑。

这些公司业绩的差异,反映了医药行业竞争的激烈程度以及公司自身经营策略和市场适应能力的不同。

行业评级及投资建议

报告对医药行业整体评级和部分公司评级进行了说明,但具体评级内容未在提供的文本中明确给出。 报告中提到的投资评级说明包含了“看好”、“中性”、“看淡”等行业评级以及“买入”、“增持”、“持有”、“减持”、“卖出”等公司评级标准,但未对具体公司或行业给出明确的评级结果。 这需要参考报告的完整版本。

风险提示

报告最后列出了潜在的风险因素,包括新药研发及上市不及预期、政策推进超预期以及市场竞争加剧等。 这些风险因素需要投资者在进行投资决策时予以充分考虑。

总结

本报告对2024年8月26日医药行业整体表现以及部分上市公司业绩进行了分析。 医药板块整体表现略逊于大盘,但个股表现分化明显,部分公司业绩增长强劲,部分公司业绩下滑。强生小分子疗法Balversa获欧盟批准是行业利好消息。 未来医药行业发展需要关注政策变化、市场竞争以及新药研发进展等因素。 投资者需谨慎评估风险,做出理性投资决策。 报告中未提供具体的投资建议,仅供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用