中心思想

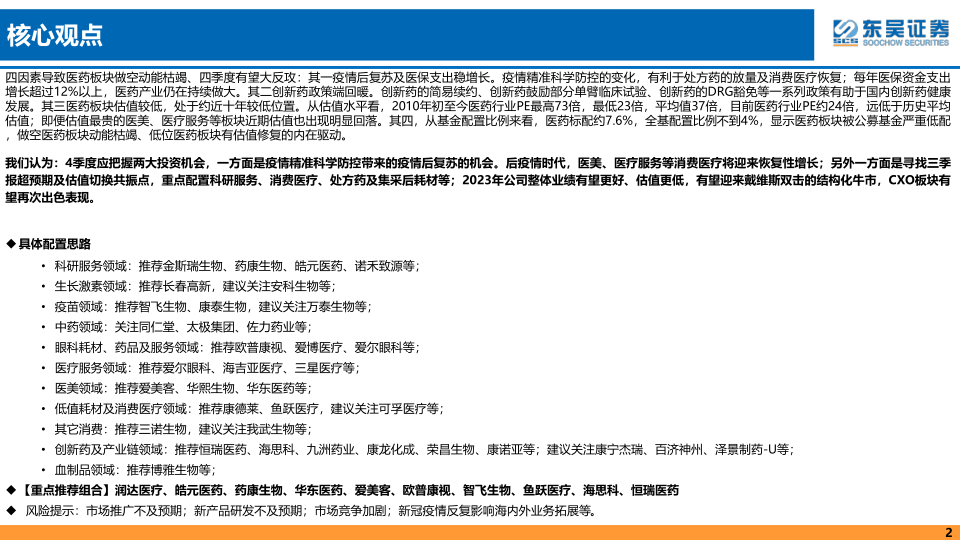

本报告的核心观点是:医药板块做空动能已枯竭,四季度有望迎来反攻行情。这一判断基于以下四个因素:

疫情后复苏及医保支出稳增长

疫情精准科学防控政策的调整,有利于处方药的放量和消费医疗的恢复;医保资金支出持续增长,医药产业规模持续扩大。

创新药政策端回暖

创新药简易续约、鼓励部分单臂临床试验、DRG豁免等一系列政策,促进了国内创新药的健康发展。

医药板块估值处于历史低位

目前医药行业市盈率远低于历史平均估值,即使估值较高的医美、医疗服务等板块估值也出现明显回落,具备较高的性价比。

公募基金对医药板块严重低配

医药板块在公募基金的配置比例处于历史低位,做空动能枯竭,低位估值具备修复的内在动力。

主要内容

本报告从医药板块的性价比、多因素催化下的反攻行情、重点赛道投资逻辑分析、四季度投资策略及标的等方面进行了深入分析。

医药板块已具备较高性价比

报告首先回顾了医药行业2022年1-8月的市场表现,包括二级市场表现、市盈率和溢价率、各子行业市盈率和溢价率、月涨幅和年涨幅、A股市值比重、医药制造业数据、药物审评情况(CDE和FDA)等数据。数据显示,医药板块整体表现低迷,但估值已处于历史低位,具备较高的性价比。

医药二级市场表现及估值分析

报告详细列举了8月份医药指数、子行业及个股的涨跌幅数据,并通过图表展示了申万医药市盈率的历史变化趋势以及与A股溢价率的对比,直观地展现了医药板块估值处于历史低位的现状。 同时,报告还对医药各子行业的市盈率和溢价率进行了分析,指出不同子行业的估值水平存在差异,但整体均出现回落。

医药行业增长及审评数据分析

报告分析了医药行业月涨幅和年涨幅,以及医药行业占A股市值比重和公募基金持仓比重的变化趋势。此外,报告还详细分析了2021年至2022年8月CDE和FDA的药物审评情况,包括受理数量、批准数量、批准药物的适应症等信息,为投资者提供更全面的行业发展信息。 报告还特别指出,2022年1-8月医药制造业数据明显回落,但创新药产业链、医疗器械、生物制品等或成行业主要增长动力。

多因素催化,四季度有望迎来反攻行情

报告指出,医保资金支出恢复高增长,对创新药及器械的支持力度持续加大;政策协同支持创新,医保续约谈判规则细化,明确降幅预期,DRG可豁免谈判药品,激发创新研发活力;CDE发布单臂临床试验相关指导原则,加快新药上市速度;医院异地就医门诊量和住院量边际改善明显;后疫情时代,医美、医疗服务等消费医疗将迎来恢复性增长;医药生物板块已处于历史低位,极具性价比;当前医药基金配置水平同样处于历史低位,这些因素共同催化了医药板块四季度反攻行情的可能性。

医保政策及创新药支持力度分析

报告详细阐述了医保资金支出增长情况,并分析了医保对创新药和医疗器械的支持政策,包括医保目录调整方案、DRG支付方式改革等,强调了医保政策对创新药发展的支持力度。 报告还特别分析了医保续约谈判规则的细化,以及其对企业定价策略的影响。

政策对创新药研发的促进作用

报告深入分析了CDE发布的单臂临床试验指导原则,以及其对创新药研发和上市速度的影响。 此外,报告还探讨了DRG支付方式改革对谈判药品的影响,以及如何激发创新研发活力。

疫情后医疗服务及医美行业复苏分析

报告分析了疫情对医疗服务和医美行业的影响,并预测了后疫情时代这两个行业的恢复性增长。 报告通过对爱尔眼科、通策医疗、海吉亚等公司的季度收入增速数据进行分析,论证了疫情后医疗服务需求的恢复和增长。 同时,报告也分析了疫情对医美行业的影响,并指出轻医美项目在疫情后复苏势头迅猛。

当前环境下,重点赛道投资逻辑分析

报告从底部创新药标的价值回归、生命科学服务产业链景气上行、医美、医疗服务等消费医疗、低值耗材等医疗器械、CXO板块触底反弹等五个方面,分析了重点赛道的投资逻辑。

底部创新药标的价值回归

报告分析了创新药板块的估值现状,指出其具备配置价值,并分析了国内优质创新药品种授权出海的趋势,以及医保局和CDE政策对创新药发展的支持。

生命科学服务产业链景气上行

报告分析了生命科学服务市场的扩容速度和景气度,以及国产替代的空间,并指出新冠疫情为国产替代提供了难得的窗口期。

医美、医疗服务等消费医疗

报告分析了老龄化趋势对医疗服务需求的推动作用,以及疫情对医疗服务和医美行业的影响,并预测了后疫情时代这两个行业的恢复性增长。

低值耗材等医疗器械

报告分析了低值耗材行业的快速增长,以及出口型和ODM/OEM型低值耗材企业的政策免疫优势。

CXO板块触底反弹

报告分析了CXO板块的预收账款和合同负债情况,以及产能和订单匹配情况,并指出CXO板块具备投资良机。

2022年四季度医药行业投资策略及标的

报告提出了四季度投资策略,建议把握疫情后复苏和估值切换两大投资机会,重点配置科研服务、消费医疗、处方药及集采后耗材等领域。报告还推荐了具体的投资标的,并对部分重点推荐标的进行了详细的分析,包括润达医疗、皓元医药、药康生物、华东医药、爱美客、欧普康视、智飞生物、鱼跃医疗、海思科、恒瑞医药等。 报告对这些标的的财务数据、业务发展情况、未来增长潜力等进行了详细的分析,并给出了相应的投资评级。

总结

本报告基于多方面数据和分析,认为医药板块做空动能已枯竭,四季度有望迎来反攻行情。报告详细分析了支撑这一判断的四个关键因素,并对重点投资赛道和标的进行了深入探讨,为投资者提供了有价值的参考信息。 然而,报告也明确指出了市场推广不及预期、新产品研发不及预期、市场竞争加剧、新冠疫情反复等风险因素,提醒投资者谨慎投资。 报告最后还提供了东吴证券的投资评级标准和免责声明。

微信扫一扫-立即使用

微信扫一扫-立即使用