中心思想

本报告的核心观点是:基础化工行业整体表现疲软,但部分子行业展现出积极的增长态势。钛白粉和有机硅价格持续上涨,主要受原材料供应减少和下游需求回暖的双重驱动,预示着这两个子行业景气度提升。然而,化工板块整体受全球经济放缓和疫情影响,价格仍处于历史底部,建议关注行业龙头企业。

钛白粉和有机硅价格上涨驱动部分子行业景气度提升

行业整体表现疲软,建议关注龙头企业

主要内容

本报告首先回顾了本周化工板块的市场行情,包括上证综合指数、创业板指数、沪深300指数以及中信基础化工指数和申万化工指数的涨跌幅。数据显示,本周化工板块整体表现疲软,但部分子行业涨幅显著。随后,报告对化工各子行业的涨跌幅进行了详细分析,碳纤维、改性塑料、涤纶、合成树脂和农药涨幅居前,而氨纶、民爆用品、有机硅、钛白粉和氟化工跌幅居前。

化工板块市场行情回顾:整体疲软,部分子行业表现突出

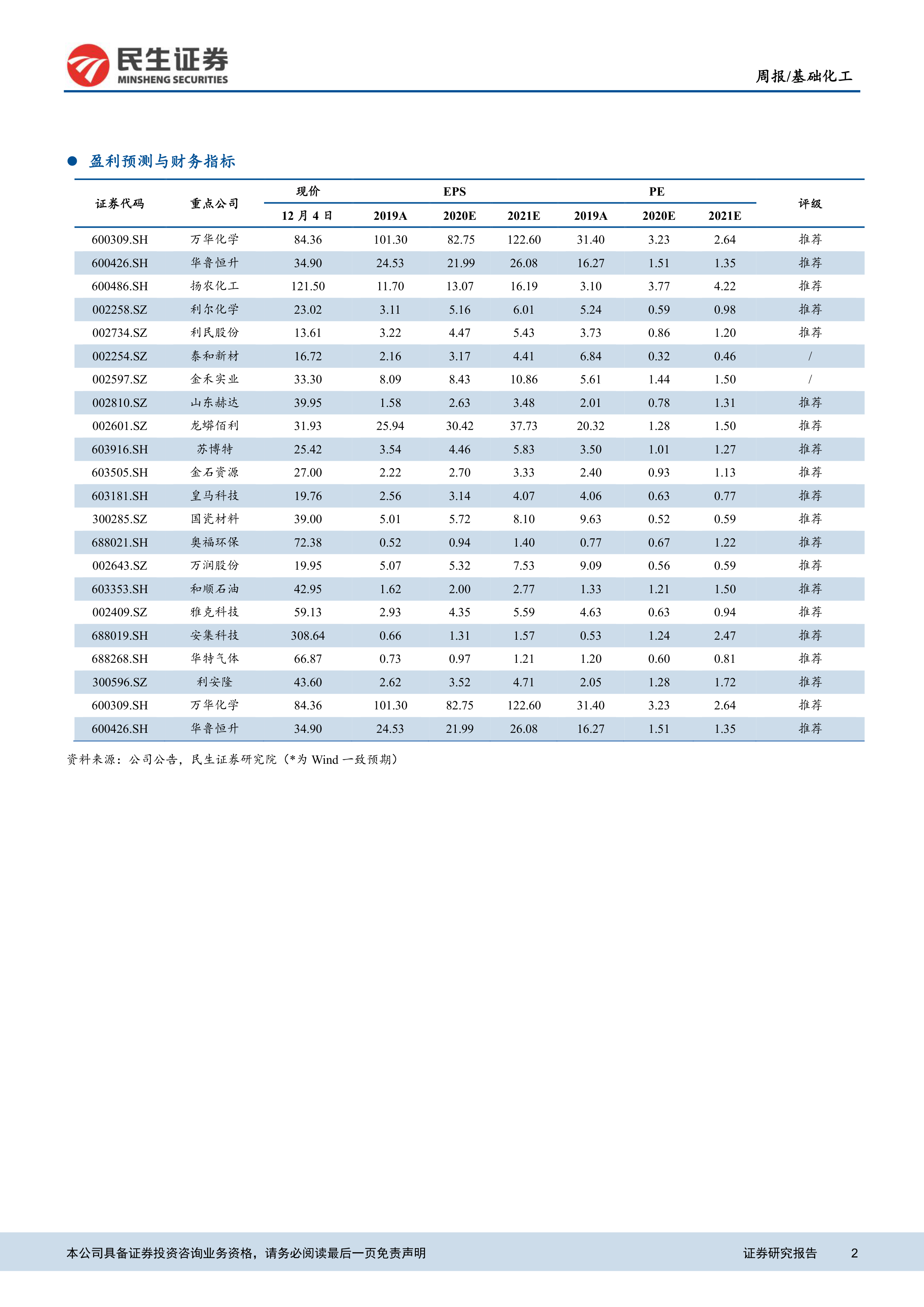

报告详细分析了本周化工板块的整体表现,并对个股涨跌幅进行了排名,指出丹化科技、银禧科技、华信新材、瀚叶股份和江苏索普涨幅居前,而宏大爆破、石大胜华、立霸股份、黑猫股份和新安股份跌幅居前。报告还列出了近期重点推荐标的,包括万华化学、华鲁恒升、扬农化工、国瓷材料、龙蟒佰利、山东赫达、华峰氨纶、泰和新材等,并简要说明了推荐理由。

重要子行业市场回顾:钛白粉、有机硅价格上涨,其他行业表现分化

报告对聚氨酯、农药和化肥、化纤、维生素、钛白粉、萤石等重要子行业进行了详细的市场回顾,分析了各子行业的价格走势、供需状况以及未来展望。其中,钛白粉价格持续上涨,主要受原矿产量减少和需求端恢复显著的推动;有机硅价格上涨则主要由于供给缺口加大以及下游需求增长。其他子行业则表现出较大的分化,部分行业价格上涨,部分行业价格下跌或持平。 报告中包含了大量的图表数据,直观地展现了各子行业的价格波动情况。

总结

本报告对基础化工行业本周的市场行情进行了全面的分析,数据显示化工板块整体表现疲软,但钛白粉和有机硅等部分子行业价格上涨,展现出较强的增长潜力。 报告指出,全球经济放缓和疫情影响是导致化工行业整体价格处于历史底部的主要原因,建议投资者关注行业龙头企业,它们在行业不景气的情况下依旧具有较强的盈利能力。 报告还提供了详细的子行业分析,以及具体的投资建议,为投资者提供了有价值的参考信息。 然而,报告也指出了疫情发展超预期、油价大幅波动、需求不及预期等潜在风险,投资者需谨慎投资。 总而言之,本报告以数据为基础,对基础化工行业进行了专业、客观的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用