中心思想

本报告的核心观点是:尽管本周SW医药生物行业跑输沪深300指数,整体估值处于近十年来相对低位,但行业内热点板块轮动较快,存在结构性投资机会。建议投资者谨慎乐观,精选结构性投资机会,关注中药等板块。报告风险等级为中高风险,投资者需谨慎判断,风险自担。

医药生物行业整体表现疲软,但估值处于低位

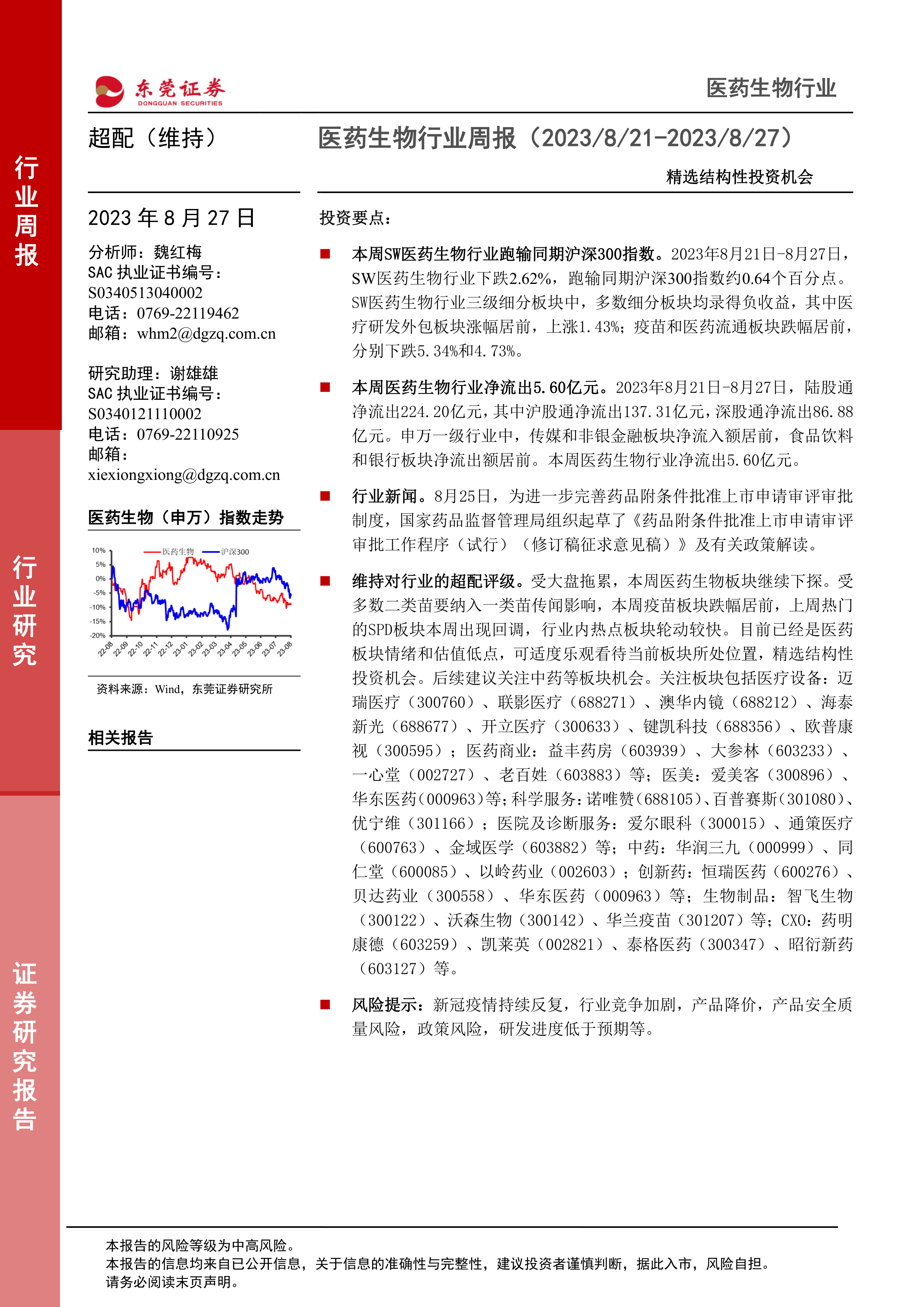

本周SW医药生物行业下跌2.62%,跑输同期沪深300指数0.64个百分点。多数细分板块录得负收益,仅医疗研发外包板块上涨1.43%,疫苗和医药流通板块跌幅居前,分别下跌5.34%和4.73%。 然而,截至8月25日,SW医药生物行业整体PE(TTM,剔除负值)约24.1倍,低于行业2012年以来估值中枢,位于历史均值的68%分位;相对沪深300整体PE溢价率为125.2%,处于行业2012年以来相对沪深300溢价率中枢的61%分位。这表明,尽管短期表现不佳,但行业估值已处于相对低位。

陆股通资金净流出,板块轮动加速

本周陆股通资金净流出224.20亿元,医药生物行业净流出5.60亿元。申万一级行业中,传媒和非银金融板块净流入额居前,食品饮料和银行板块净流出额居前。 此外,报告指出行业内热点板块轮动较快,上周热门的SPD板块本周出现回调,疫苗板块受“多数二类苗要纳入一类苗”传闻影响跌幅居前。这表明市场情绪波动较大,投资需谨慎。

主要内容

本周行情回顾

本部分详细分析了SW医药生物行业及细分板块在本周的表现。数据显示,SW医药生物行业跑输沪深300指数,多数细分板块下跌,仅少数个股录得正收益(约14%)。报告提供了具体的图表数据,直观地展现了行业整体走势和细分板块的涨跌情况,并对涨跌幅较大的个股进行了重点说明。估值方面,报告指出本周行业估值有所下降,目前处于行业近十年来相对低位区域。

本周陆股通净流入流出情况

本部分分析了本周陆股通资金在医药生物行业的流向。数据显示,本周医药生物行业净流出5.60亿元,而整体陆股通净流出224.20亿元。报告对比了申万一级行业中各板块的资金流向,突出了医药生物行业资金流出的相对情况。

行业重要新闻及上市公司重要公告

本部分总结了本周医药生物行业的重要新闻和上市公司公告。新闻方面,主要涉及行业政策(例如关于鼓励研发申报儿童药品的通知)和国家药监局关于药品附条件批准上市申请审评审批制度的修订稿征求意见。公告方面,报告列举了多家上市公司的重要公告,涵盖了新药上市、一致性评价通过、股票期权激励计划等方面,这些信息对投资者判断公司未来发展具有参考意义。

行业周观点及投资建议

本部分是报告的核心结论部分。报告维持对医药生物行业的超配评级,认为目前行业估值处于低位,存在结构性投资机会。报告建议投资者关注中药等板块,并列出了具体的建议关注标的,包括医疗设备、医药商业、医美、科学服务、医院及诊断服务、创新药、生物制品和CXO等多个细分领域的上市公司,并对每个标的的投资理由进行了简要说明。

风险提示

报告最后列出了多种潜在的风险因素,包括疫情反复风险、行业政策风险、研发进展低于预期风险、产品安全质量风险、原料价格波动风险、竞争加剧风险以及其他风险(如汇率波动、贸易摩擦、核心人才流失、技术迭代等)。这些风险提示提醒投资者在进行投资决策时需充分考虑各种不确定性因素。

总结

本报告基于公开信息,对2023年8月21日至2027日的SW医药生物行业进行了周度回顾和分析。报告指出,尽管本周医药生物行业整体表现疲软,跑输沪深300指数,且陆股通资金净流出,但行业估值已处于相对低位,部分细分领域仍存在结构性投资机会。报告建议投资者关注中药等板块,并列出了具体的建议关注标的,同时提醒投资者需注意各种潜在的风险因素,谨慎决策,风险自担。 报告的风险等级为中高风险,投资者需根据自身风险承受能力进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用