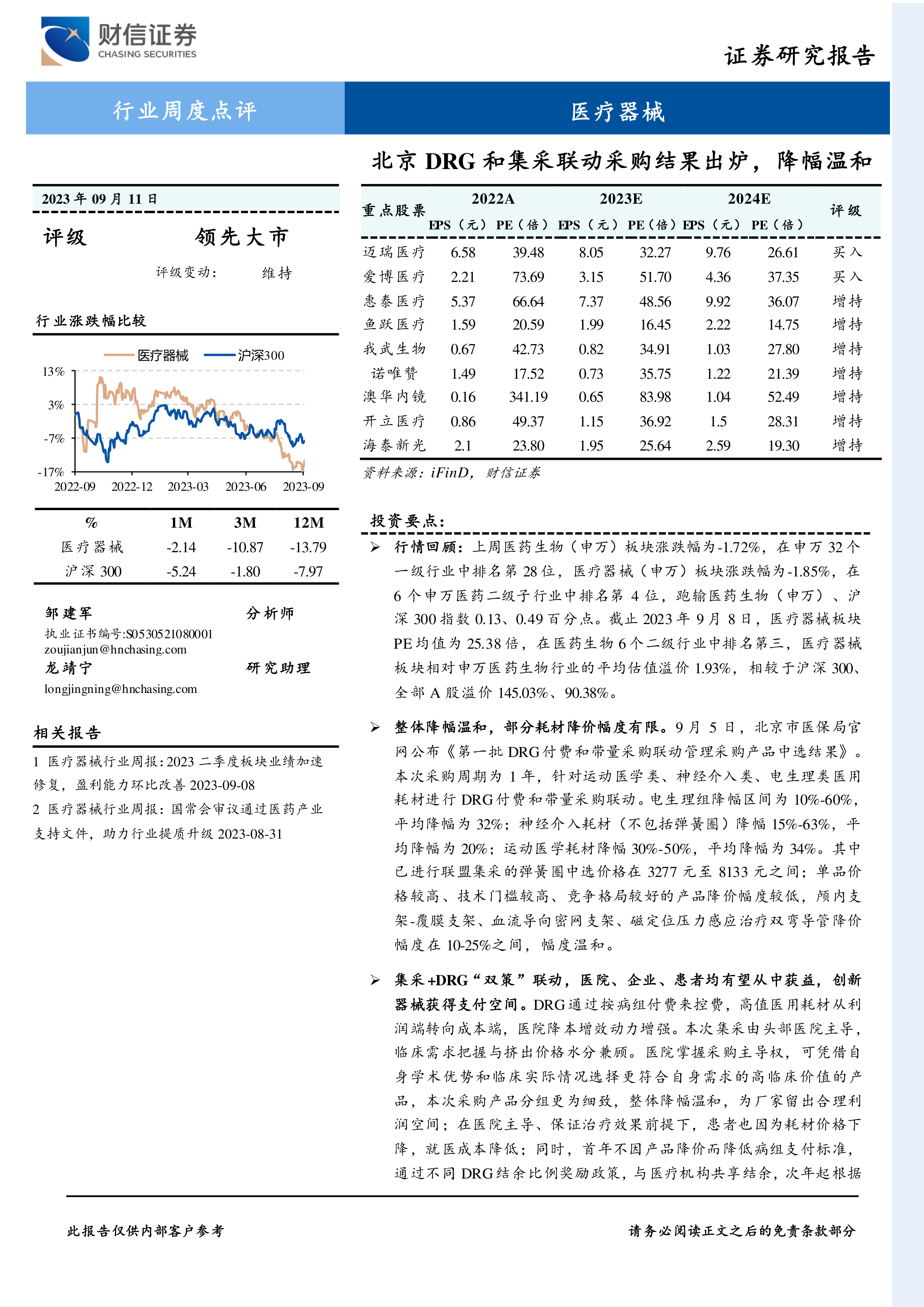

中心思想

本报告的核心观点是:北京市第一批DRG付费和带量采购联动管理采购结果出炉,降幅温和,对医疗器械行业的影响有限。集采+DRG的“双策”联动,将有利于医院、企业和患者,并为创新器械提供支付空间。 报告同时分析了近期医疗器械行业市场表现、估值情况以及重点公司动态,并对未来行业发展趋势和投资机会进行了展望。

北京DRG和集采联动采购结果分析

北京市第一批DRG付费和带量采购联动采购结果显示,整体降幅温和,部分耗材降价幅度有限。不同品类的降幅差异较大,例如电生理组平均降幅为32%,而部分高技术门槛产品降幅仅在10%-25%之间。这表明,集采政策并非一味追求低价,而是兼顾临床需求和企业利润。

行业发展趋势与投资建议

报告认为,医疗反腐虽然导致板块短期下挫,但长期来看有利于行业健康发展。集采政策和DRG付费制度的实施,将促进行业供给侧改革,淘汰低效企业,释放医保基金潜力。 具备自主创新能力和出海能力的医疗器械研发平台化厂家,以及受益于集采和国产替代的创新型企业,将获得更好的发展机遇。

主要内容

周度回顾

报告首先回顾了2023年9月4日至8日期间医疗器械行业的市场表现。医药生物(申万)板块和医疗器械(申万)板块均出现下跌,跑输沪深300指数。报告提供了详细的板块涨跌幅数据、估值数据以及陆股通持股市值变化数据,并对涨跌幅靠前公司进行了分析。

本周观点:北京DRG和集采联动采购结果出炉,降幅温和

本节是报告的核心部分,详细分析了北京市DRG付费和带量采购联动采购结果。报告指出,本次采购整体降幅温和,部分高值耗材降价幅度有限,这体现了政策在控费和保障临床效果之间的平衡。 报告进一步分析了集采+DRG联动对医院、企业和患者的积极影响,并认为创新能力强的企业将从中受益。

重点行业及公司动态

本节介绍了近期医疗器械行业的一些重要事件,包括:广东省神经介入弹簧圈类医用耗材集中带量采购文件的征求意见;上海阿为特精密机械股份有限公司成功过会;国家医保局发布关于做好基本医疗保险医用耗材支付管理有关工作的通知;四川省开展结扎夹类医用耗材历史采购数据填报工作;华大智造基因测序仪DNBSEQ-G99获批。这些事件反映了行业政策和市场动态。

总结

本报告对2023年9月上旬医疗器械行业进行了周度点评。北京市DRG付费和带量采购联动采购结果显示,降幅温和,体现了政策的平衡性。 报告认为,医疗反腐和集采政策将推动行业长期健康发展,并看好具备自主创新能力和出海能力的企业以及受益于国产替代的创新型企业。 报告还提供了详细的市场数据和公司动态,为投资者提供参考。 然而,报告也提示了行业竞争加剧、集采政策变化以及政策力度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用