中心思想

本报告的核心观点是:中长期看好国内CXO行业,短中期重点关注海外β个股(特别是CDMO个股)的拐点机会和仿制药CRO的持续高增长。这一判断基于国内工程师红利优势的持续存在以及产业区域优势。报告同时分析了CXO行业当前的市场表现、景气度、财务数据以及未来发展趋势,并推荐了部分值得关注的个股。

国内CXO行业长期发展潜力分析

国内CXO行业受益于工程师红利和产业区域优势,拥有长期发展潜力。

短中期投资策略:海外β个股和仿制药CRO

鉴于当前的市场环境,报告建议短中期重点关注海外β个股(特别是CDMO个股)的潜在拐点机会以及仿制药CRO的持续高增长。

主要内容

本报告通过数据和统计分析,对CXO行业进行了全面的研究,主要内容包括:

一、CXO行业股价表现及基金持仓情况

报告首先分析了CXO行业整体股价表现,指出CXO整体跑输CS医药指数,医药基金CXO持仓已连续6个季度下降。通过图表展示了年初以来CXO个股涨跌幅变化,以及不同类型基金的医药持仓中CXO持仓情况变化,直观地反映了市场趋势。数据显示,虽然医药基金对CXO略有超配,但整体持仓比例持续下降。

二、CXO行业景气度跟踪

报告对全球和国内CXO行业景气度进行了跟踪分析。

海外景气度跟踪

海外方面,跨国药企研发投入依然保持高强度,但投融资情况处于收敛状态。报告以美国市场为例,分析了美国VC基金募集和投资情况,以及美国上市Biotech企业研发投入增速,指出虽然VC投资规模有所下降,但仍处于历史高位,大药企研发投入依然强劲。

国内景气度跟踪

国内方面,研发投入增速放缓,投融资处于筑底阶段。报告分析了国内医药上市公司研发投入增速、国内投融资情况、创新药IND受理品种数量和仿制药申请受理情况,指出国内景气度处于底部调整,但创新药IND受理和仿制药申请数量依然保持增长。

三、2022年报和2023年一季报财务数据分析

报告对2022年报和2023年一季报的财务数据进行了深入分析,指出CDMO继续贡献业绩弹性,仿制药CRO处于高度增长。

CXO业绩复盘

整体CXO行业继续呈现高速增长,CDMO业务贡献了主要的业绩弹性。报告提供了23家CXO公司合计营业收入及其增速变化图表,以及核心CXO公司营业收入2022年和2023年一季报增长情况图表,清晰地展现了行业增长态势。

分子行业业绩复盘

报告分别对CDMO、实验室业务、临床CRO业务、CGT CDMO业务和仿制药CRO五个细分行业的业绩进行了复盘,并分析了各细分行业增长的驱动因素和潜在风险。

CDMO业务分析

CDMO业务2022年业绩受大订单影响显著,但剔除大订单后,常规业务仍保持高速增长。报告分析了核心CDMO公司管线数量的增长情况,指出国内产业优势依然存在。

仿制药CRO业务分析

仿制药CRO业务维持高速增长趋势,新签订单和营业收入均保持增长。报告预测未来3-5年,仿制药CRO有望继续保持高速增长。

实验室CRO业务分析

实验室业务2022年维持高速增长,但未来增速可能因投融资环境变化而有所下降。

临床CRO业务分析

临床CRO业务2022年增速有所放缓,但2023年有望陆续恢复快速增长。

CGT CDMO业务分析

CGT CDMO业务短期受投融资环境影响,但中长期发展前景看好。

四、投资策略及建议

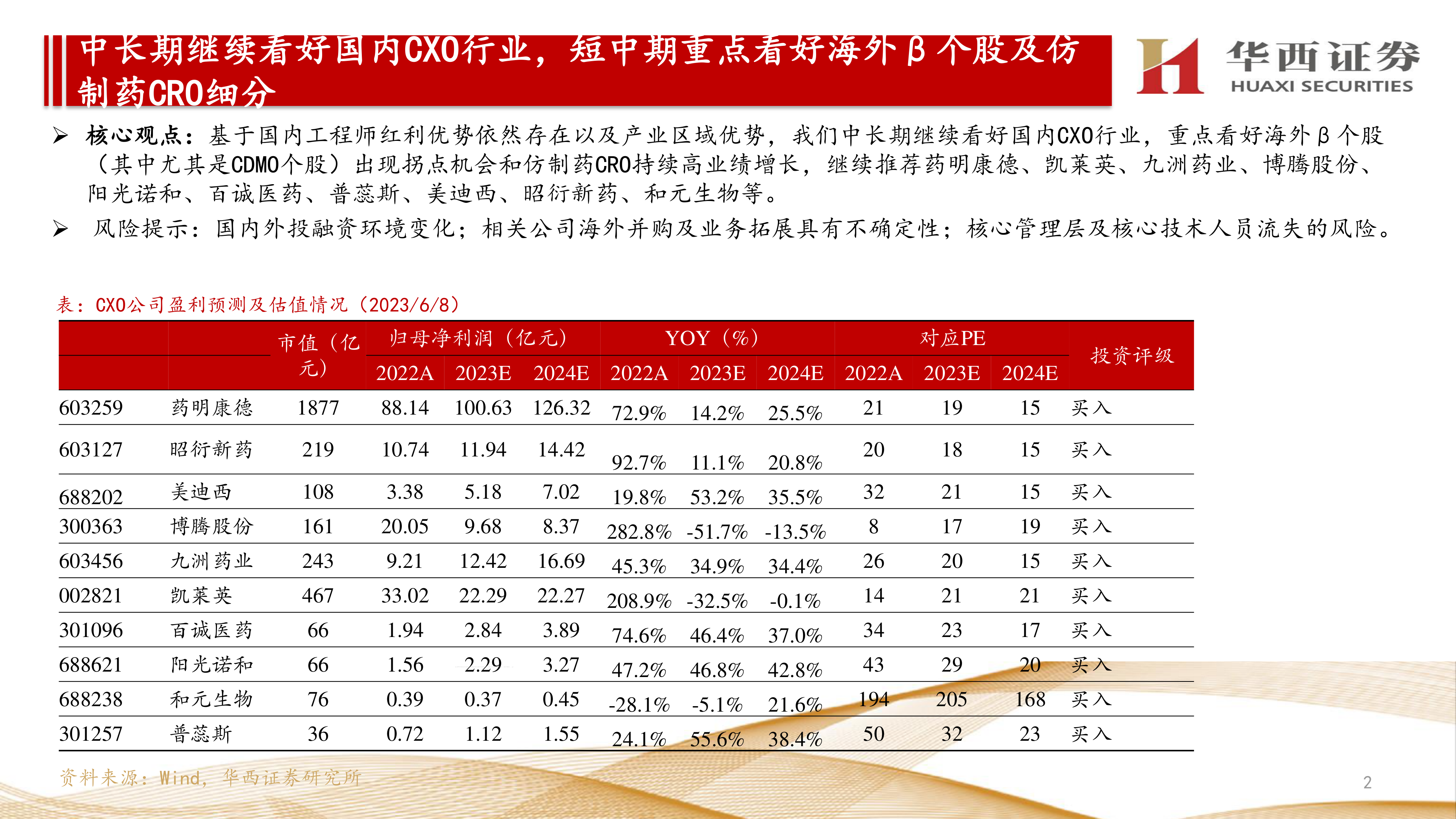

基于以上分析,报告建议中长期继续看好国内CXO行业,短中期重点关注海外β个股(特别是CDMO个股)的拐点机会和仿制药CRO的持续高增长。报告推荐了药明康德、凯莱英、九洲药业、博腾股份、阳光诺和、百诚医药、普蕊斯、美迪西、昭衍新药、和元生物等个股。

五、风险提示

报告最后列出了潜在的风险因素,包括创新药研发行业景气度下降、新冠疫情进展不确定性、海外并购及业务拓展不确定性、中美科技竞争影响以及核心人员流失风险等。

总结

本报告对CXO行业进行了深入的市场分析,通过大量的统计数据和图表,清晰地展现了CXO行业的市场表现、景气度、财务数据以及未来发展趋势。报告认为,国内CXO行业拥有长期发展潜力,但同时也面临诸多挑战。短中期投资策略应重点关注海外β个股和仿制药CRO,并密切关注行业风险。报告最后给出了具体的投资建议和风险提示,为投资者提供了重要的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用