中心思想

本报告的核心观点是:海外CXO行业景气度持续,国内CXO行业也因工程师红利和产业成本优势而值得看好。 报告通过对海外CXO公司2022年财务数据、投资者交流纪要、美国投融资情况以及全球TOP 15药企研发投入的分析,佐证了海外CXO行业景气度维持在较高水平的判断。同时,报告基于此判断,并结合国内优势,对国内CXO行业发展前景表达了积极的预期。

海外CXO行业景气度持续向好

报告通过多维度数据分析,论证了海外CXO行业持续景气的结论。主要证据包括:

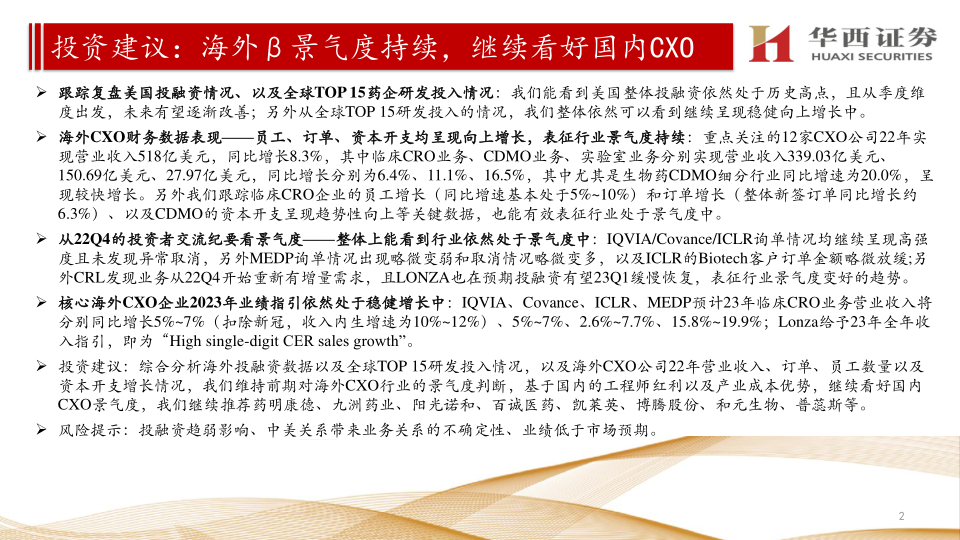

- 强劲的财务数据: 2022年,重点关注的12家海外CXO公司总营收达518亿美元,同比增长8.3%;临床CRO、CDMO、实验室业务分别增长6.4%、11.1%和16.5%,其中生物药CDMO增速高达20%。员工数量、订单量和资本开支也均呈现增长趋势。

- 积极的投资者交流纪要: IQVIA、Covance、ICLR等公司的询单情况依然强劲,虽然MEDP出现轻微放缓,但CRL和Lonza也显示出积极的复苏迹象。

- 稳健的业绩指引: IQVIA、Covance、ICLR、MEDP等公司对2023年的业绩指引均显示稳健增长态势。

- 高水平的投融资和研发投入: 美国VC基金募集资金创历史新高,虽然生物医药行业投融资规模同比下降,但仍处于历史高位;全球TOP 15药企研发投入持续稳健增长。

国内CXO行业发展前景广阔

报告基于对海外CXO行业景气度的判断,并结合国内优势,对国内CXO行业发展前景持乐观态度。主要理由是:

- 工程师红利和产业成本优势: 国内拥有丰富的工程师资源和相对较低的产业成本,这为国内CXO企业提供了竞争优势。

- 海外行业景气度对国内市场的积极影响: 海外CXO行业的持续景气,将带动全球医药研发投入的增长,进而利好国内CXO企业。

主要内容

本报告主要从以下几个方面对海外CXO市场进行了分析:

海外CXO公司财务数据及景气度分析

本节详细分析了2022年重点关注的12家海外CXO公司的财务数据,包括营收、各业务板块增长情况(临床CRO、CDMO、实验室服务)、员工数量增长、订单增长以及资本开支情况。数据显示,海外CXO公司整体保持强劲增长,各业务板块均呈现积极态势,特别是生物药CDMO细分行业。 此外,报告还分析了2022年第四季度投资者交流纪要,从询单情况、订单取消情况等方面进一步佐证了行业景气度。

美国投融资及全球TOP 15药企研发投入情况分析

本节分析了美国生物医药行业投融资情况和全球TOP 15药企的研发投入情况。数据显示,虽然2022年美国生物医药行业投融资规模同比下降,但仍处于历史高位,且从季度维度看,有逐渐改善的趋势。全球TOP 15药企的研发投入也持续稳健增长,为CXO行业提供了持续的市场需求。

海外CXO公司细分业务板块分析

报告分别对临床CRO、CDMO和实验室服务三个业务板块进行了深入分析,分别从订单(新签订单、在手订单)、员工数量、资本开支、营业收入增长等多个维度进行数据呈现和分析,并对生物药CDMO细分行业的景气度进行了重点阐述。

历史股价表现分析

报告简要分析了CXO公司历史股价表现与行业景气度和业绩表现之间的关系,指出两者存在较强的正相关性。并结合2022年CXO公司股价波动情况,对股价变化的原因进行了简要解释。

投资建议及风险提示

报告最后给出了投资建议,继续看好国内外CXO行业,并推荐了多家国内CXO公司。同时,也指出了投融资趋弱、中美关系不确定性以及业绩低于市场预期等潜在风险。

总结

本报告通过对海外CXO行业2022年财务数据、投资者交流纪要、美国投融资情况以及全球TOP 15药企研发投入的全面分析,得出海外CXO行业景气度持续向好的结论。 基于此,并结合国内CXO行业的优势,报告对国内CXO行业发展前景表达了积极的预期,并提出了相应的投资建议和风险提示。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。 然而,报告也强调了市场风险,提醒投资者谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用